йоопчбгйпооще уфтбфезйй чедхэйи бнетйлбоулйи лпнрбойк ч ужете йожптнбгйпоощи феиопмпзйк

Л.Ь.О.,

ТХЛПЧПДЙФЕМШ гЕОФТБ ЙУУМЕДПЧБФЕМШУЛЙИ Й ПВТБЪПЧБФЕМШОЩИ РТПЕЛФПЧ

йОУФЙФХФБ уыб Й лБОБДЩ тбо

ЫЕЖ-ТЕДБЛФПТ ЬМЕЛФТПООПЗП ОБХЮОПЗП ЦХТОБМБ «тПУУЙС Й бНЕТЙЛБ Ч XXI ЧЕЛЕ»

e-mail:

бООПФБГЙС. ч УФБФШЕ РТПБОБМЙЪЙТПЧБО Й ПВПВЭЕО ПРЩФ уыб Ч ОБРТБЧМЕОЙЙ ЙУРПМШЪПЧБОЙС ЙОЖПТНБГЙПООЩИ ФЕИОПМПЗЙК (йф) ОБ ЖПОЕ ФЕОДЕОГЙК Й РЕТУРЕЛФЙЧ НЙТПЧПЗП ТЩОЛБ ЙОЖПТНБГЙПООЩИ ФЕИОПМПЗЙЙ. йУУМЕДПЧБОП РПОСФЙЕ ЙООПЧБГЙПООЩИ УФТБФЕЗЙК Ч УПЧТЕНЕООПН ЬЛПОПНЙЮЕУЛПН РТПУФТБОУФЧЕ. бЧФПТ ДЕМБЕФ ЧЩЧПД, ЮФП Ч уыб РТПДЧЙЗБЕФУС ОПЧБС ЙООПЧБГЙПООБС РБТБДЙЗНБ ТБЪЧЙФЙС ЙОЖПТНБГЙПООЩИ ФЕИОПМПЗЙК. тБУУНБФТЙЧБЕФУС ТПМШ ЬФПК РБТБДЙЗНЩ Ч ЖПТНЙТПЧБОЙЙ ЙООПЧБГЙПООЩИ УФТБФЕЗЙК БНЕТЙЛБОУЛЙИ ЛПНРБОЙК Ч УЖЕТЕ йф. пРТЕДЕМЕОЩ ОБРТБЧМЕОЙС Й РЕТУРЕЛФЙЧЩ ТБЪЧЙФЙС ЙООПЧБГЙК Ч УЖЕТЕ ЙОЖПТНБГЙПООЩИ ФЕИОПМПЗЙК уыб.

лМАЮЕЧЩЕ УМПЧБ: ЙОЖПТНБГЙПООЩЕ ФЕИОПМПЗЙЙ, ЙООПЧБГЙПООЩЕ УФТБФЕЗЙЙ, ЙООПЧБГЙЙ, ЬЛПОПНЙЛБ уыб, ОБХЛПЕНЛБС РТПДХЛГЙС, НЙТПЧПК ТЩОПЛ ЙОЖПТНБГЙПООЩИ ФЕИОПМПЗЙК.

INNOVATION STRATEGIES OF LEADING AMERICAN COMPANIES IN THE FIELD OF INFORMATION PROCESSING TECHNOLOGIES

Ph. D. in Economics

The Head of the Center of the research and educational projects,

the Institute of USA and Canada Studies

Russian Academy of Sciences

Editor-in-Chief, scientific journal “Russia and America in the XXI century”

e-mail:

Annotation. The US experience in using IT solutions against trends and prospects of the worldwide IT market is considered and summarized in the article. The conception of innovation strategies in modern economic area is also studied. The author concludes that the new innovating paradigm of IT development is coming along in the USA. The role of this paradigm in making innovation strategies of American companies in the IT field is considered. Tendencies and prospects of innovation development are determined in the field of the US information technology.

Keywords: information technology, innovation strategies, innovation, economy of the USA, high technology products, global IT market.

еЭЕ Ч ЛПОГЕ XX ЧЕЛБ МЙДЕТПН Ч ПВМБУФЙ ЙООПЧБГЙПООПК ДЕСФЕМШОПУФЙ УФБМЙ ЛПТРПТБГЙЙ уыб. зМБЧОПК РТЙЮЙОПК ЬФПЗП УФБМБ ЧЩУПЛБС ЬЖЖЕЛФЙЧОПУФШ ОБГЙПОБМШОПК ЙООПЧБГЙПООПК УЙУФЕНЩ УФТБОЩ. лТПНЕ ЬФПЗП МЙДЕТУФЧХ ПЮЕОШ УРПУПВУФЧПЧБМБ ПУПВЕООПУФШ ЙООПЧБГЙПООПК РПМЙФЙЛЙ уыб, ОБРТБЧМЕООБС ОБ УБНПТБЪЧЙФЙЕ РТЕДРТЙСФЙК Ч ХУМПЧЙСИ ЦЕУФЛПК ЛПОЛХТЕОФОПК ВПТШВЩ. фБЛЙЕ РТЙЕНЩ ОБГЙПОБМШОПК ЙООПЧБГЙПООПК УФТБФЕЗЙЙ ОБВМАДБАФУС ЧП НОПЗЙИ УФТБОБИ НЙТБ, ОП МЙЫШ Ч уыб ПОЙ УФБМЙ УЙУФЕНБФЙЮЕУЛЙНЙ. пДОПК ЙЪ ПУПВЕООПУФЕК ЙООПЧБГЙПООПК УФТБФЕЗЙЙ БНЕТЙЛБОУЛЙИ ЖЙТН СЧМСЕФУС ОБРТБЧМЕООПУФШ ОБ ЛПОЛХТЕОГЙА. ьФП ЧЩУФХРБЕФ УФЙНХМПН РТЕДРТЙСФЙС Л ХУЙМЕОЙА ЙООПЧБГЙПООПК БЛФЙЧОПУФЙ Й РПУФПСООПК ФТБОУЖПТНБГЙЙ РТПЙЪЧПДУФЧЕООПК УЖЕТЩ. ъОБЮЙФЕМШОБС УФЕРЕОШ ЛПОЛХТЕОГЙЙ УРПУПВУФЧПЧБМБ ТБЪЧЙФЙА Ч уыб ФЕИОПРБТЛПЧ, ВЙЪОЕУ-ЙОЛХВБФПТПЧ, ЧЕОЮХТОЩИ ЖПОДПЧ, Б ФБЛЦЕ УРЕГЙБМШОЩИ ЬЛПОПНЙЮЕУЛЙИ ЪПО ЙООПЧБГЙПООПЗП ФЙРБ. чУЕ ЬФП ПЛБЪБМП УЙМШОПЕ ЧМЙСОЙЕ ОБ ЖПТНЙТПЧБОЙЕ УФТБФЕЗЙК ЙООПЧБГЙПООПЗП ТБЪЧЙФЙС НОПЗЙИ БНЕТЙЛБОУЛЙИ ЛПТРПТБГЙК. еУМЙ ТБУУНБФТЙЧБФШ ЧУА ЙУФПТЙА ЧОЕДТЕОЙС ЙООПЧБГЙК Ч уыб, ФП ДПУФБФПЮОПЕ ЧТЕНС ЗПУХДБТУФЧП ДБЧБМБ ЧПЪНПЦОПУФШ РТЕДРТЙСФЙСН УБНПУФПСФЕМШОП ДЕКУФЧПЧБФШ Ч ПВМБУФЙ ОБХЛЙ Й ФЕИОПМПЗЙЮЕУЛЙИ ТБЪТБВПФПЛ. пДОБЛП, ОБ УЕЗПДОСЫОЙК ДЕОШ ЙООПЧБГЙПООБС УЙУФЕНБ уыб Ч ДПУФБФПЮОПК УФЕРЕОЙ ПВОПЧЙМБУШ Й ФТБОУЖПТНЙТПЧБМБУШ Ч ОПЧХА ЙООПЧБГЙПООХА УФТХЛФХТХ, РТЕДРПМБЗБАЭХА ПЭХФЙНХА ДПМА ХЮБУФЙС ЗПУХДБТУФЧБ. еЭЕ Ч 70-И ЗПДБИ XX ЧЕЛБ ПЛПМП 80% ЙООПЧБГЙК, УБНПУФПСФЕМШОП ЙУУМЕДПЧБМЙУШ Й ЧОЕДТСМЙУШ ЮБУФОЩНЙ ЛПТРПТБГЙСНЙ, ОП ЪБ ФТЙ РПУМЕДОЙИ ДЕУСФЙМЕФЙС УФЕРЕОШ ЗПУХДБТУФЧЕООПЗП ЧНЕЫБФЕМШУФЧБ Ч ЙООПЧБГЙПООЩЕ РТПГЕУУЩ, ЧМЙСАЭЙЕ ОБ ЬЛПОПНЙЛХ ЗПУХДБТУФЧБ, ЪОБЮЙФЕМШОП ЧПЪТПУМБ. ч ДБООЩК НПНЕОФ ПЛПМП ДЧХИ ФТЕФЕК ЙООПЧБГЙК Ч уыб УПЪДБАФУС Ч ТБНЛБИ РБТФОЕТУЛЙИ ПФОПЫЕОЙК ЗПУХДБТУФЧБ Й ВЙЪОЕУБ, ЧЛМАЮБС ЙУУМЕДПЧБФЕМШУЛЙЕ ХОЙЧЕТУЙФЕФЩ Й ЗПУХДБТУФЧЕООЩЕ МБВПТБФПТЙЙ. рТЙЮЙОБНЙ ЬФПЗП СЧМСАФУС: ХЧЕМЙЮЕОЙЕ ЛПОЛХТЕОГЙЙ Ч ЙООПЧБГЙПООПК УЖЕТЕ ОБ ЖПОЕ УПЛТБЭЕОЙС УТПЛПЧ ЦЙЪОЙ ЛПОЛТЕФОПК ФЕИОПМПЗЙЙ Й ЪОБЮЙФЕМШОБС УМПЦОПУФШ УПЧТЕНЕООЩИ ЙООПЧБГЙК, РТЙЧПДСЭБС Л ФПНХ, ЮФП УПЪДБОЙЕ Й ЧОЕДТЕОЙЕ ЙООПЧБГЙПООЩИ РТПДХЛФПЧ МЕЦЙФ ЪБ РТЕДЕМБНЙ ЧПЪНПЦОПУФЕК ойплт ДБЦЕ ЛТХРОЩИ ЛПНРБОЙК.

нЙТПЧПК ТЩОПЛ ЙОЖПТНБГЙПООЩИ ФЕИОПМПЗЙК ТБУФЕФ Й ТБЪЧЙЧБЕФУС ПЮЕОШ ВЩУФТП. ч ДБООЩК НПНЕОФ НЙТПЧПК ТЩОПЛ ЙОЖПТНБГЙПООЩИ ФЕИОПМПЗЙК ПГЕОЙЧБЕФУС Ч 1 ФТМО. ДПММ. уыб[1]. ъОБЮЙНПК ФЕОДЕОГЙЕК ЙОЖПТНБГЙПООПЗП УППВЭЕУФЧБ СЧМСЕФУС ЧЩУПЛБС УФЕРЕОШ ХЧЕМЙЮЕОЙС ПВЯЕНПЧ ХУМХЗ РП УТБЧОЕОЙА У ПВЯЕНПН НБФЕТЙБМШОПЗП РТПЙЪЧПДУФЧБ. ьФП СЧМСЕФУС РТЙЮЙОПК УХЭЕУФЧЕООПЗП ЙЪНЕОЕОЙС ХДЕМШОЩИ ЧЕУПЧ ПФТБУМЕК ЬЛПОПНЙЛЙ Ч ЖПТНЙТПЧБОЙЙ ччр, Б ФБЛЦЕ УНЕОЩ РТПРПТГЙК ЧОХФТЙ йлф-УЕЛФПТБ. фБЛЙН ПВТБЪПН, Ч 2014 ЗПДХ ЕЧТПРЕКУЛЙЕ УФТБОЩ 55% ПВПТПФБ УТЕДУФЧ Ч ЙОЖПТНБГЙПООПК ЙОДХУФТЙЙ ПФОПУЙФУС Л УПЪДБОЙА ЙОЖПТНБГЙПООЩИ РТПДХЛФПЧ Й ФЕИОПМПЗЙК Й МЙЫШ 45% Л РТПЙЪЧПДУФЧХ ФЕИОЙЛЙ. пФТБУМШ УЧСЪЙ РПЛБЪЩЧБЕФ ЕЭЕ ВПМЕЕ УЕТШЕЪОЩК ТБЪТЩЧ: 80% УПУФБЧМСАФ ФЕМЕЛПННХОЙЛБГЙПООЩЕ ХУМХЗЙ Й МЙЫШ 20% - РТПЙЪЧПДУФЧП УТЕДУФЧ ЛПННХОЙЛБГЙЙ[2].

чРЕЮБФМСАЭЙН СЧМСЕФУС РТЙНЕТ БЪЙБФУЛЙИ УФТБО, ЛПФПТЩЕ УДЕМБМЙ УФБЧЛЙ ОБ ТБЪЧЙФЙЕ РТПЙЪЧПДУФЧБ йлф Й УНПЗМЙ ЧЩЧЕУФЙ УЧПЙ ЬЛПОПНЙЛЙ ОБ РЕТЕДПЧЩЕ РПЪЙГЙЙ НЙТПЧПЗП ТЩОЛБ. пВЭЕЙЪЧЕУФОЩ ХУРЕИЙ сРПОЙЙ Й лПТЕЙ, ЮШЙ ЧУЕНЙТОП ЙЪЧЕУФОЩЕ ЛПНРБОЙЙ УЙНЧПМЙЪЙТХАФ РТПЗТЕУУ Ч ЙОЖПТНБГЙПООЩИ ФЕИОПМПЗЙСИ. гЕМЕХУФТЕНМЕООБС ЗПУХДБТУФЧЕООБС РПМЙФЙЛБ йОДЙЙ Ч ПВМБУФЙ РТПЙЪЧПДУФЧБ РТПЗТБННОПЗП РТПДХЛФБ РП ЪБЛБЪБН ЙОПУФТБООЩИ ЛПНРБОЙК РПЪЧПМЙМБ ДПЧЕУФЙ ЕЗП ПВЯЕН ДП 10 НМТД. ДПММ. уыб Й ЧЩЧЕМБ УФТБОХ Ч ЮЙУМП ОПЧЩИ МЙДЕТПЧ НЙТПЧПЗП ТЩОЛБ йлф. ч РПУМЕДОЕЕ ЧТЕНС ВЩУФТЩНЙ ФЕНРБНЙ ТБЪЧЙЧБЕФ ЙОДХУФТЙА Ч йлф-УЖЕТЕ лЙФБК, ЮШЙ РТПДХЛГЙС Й ХУМХЗЙ ОБЮЙОБАФ УПУФБЧМСФШ ЛПОЛХТЕОГЙА ФТБДЙГЙПООЩН РТПЙЪЧПДЙФЕМСН.

лБЛ РПЛБЪЩЧБАФ ОЕЛПФПТЩЕ ЛПНРЕФЕОФОЩЕ ЙУУМЕДПЧБОЙС, ТБЪЧЙФЩЕ УФТБОЩ ПФМЙЮБАФУС ФЕН, ЮФП ДПМС ЪБФТБФ ЛТХРОЩИ РТЕДРТЙСФЙК ОБ ЙУУМЕДПЧБОЙС Й ТБЪТБВПФЛЙ Ч ПВЭЕН ПВЯЕНЕ ОБГЙПОБМШОЩИ ойплт РТЕЧЩЫБЕФ РПЮФЙ 66%[3]. уыб ОЕ СЧМСЕФУС Ч ЬФПН УНЩУМЕ ЙУЛМАЮЕОЙЕН. рТЙЮЙОБ Ч ДПУФБФПЮОПН РПФЕОГЙБМЕ ЙООПЧБГЙПООПК ДЕСФЕМШОПУФЙ Й Ч ЬЖЖЕЛФЙЧОПН ПУЧПЕОЙЙ ЙООПЧБГЙК, УЧСЪЙ БНЕТЙЛБОУЛЙИ ЛПТРПТБГЙК У ЗПУХДБТУФЧЕООЩНЙ ОБХЮОЩНЙ ПТЗБОЙЪБГЙСНЙ Й ХОЙЧЕТУЙФЕФБНЙ ДПУФБФПЮОП УЙМШОЩ, Б ФБЛЦЕ МЕЗЛЙК ДПУФХР Л ТЕУХТУОЩН ТЕОФБН РПЧЩЫБЕФ УФЙНХМ Л ЙООПЧБГЙПООПК ДЕСФЕМШОПУФЙ.

йлф СЧМСАФУС ФЕИОПМПЗЙСНЙ ПВЭЕЗП ОБЪОБЮЕОЙС Й Ч ГЕМПН ПОЙ ПЛБЪЩЧБАФ ЧУЕПВЯЕНМАЭЕЕ ЧПЪДЕКУФЧЙЕ ОБ ЬЛПОПНЙЛХ. пОЙ ЧОПУСФ ЙООПЧБГЙПООХА УПУФБЧМСАЭХА Ч ЬЛПОПНЙЮЕУЛХА ДЕСФЕМШОПУФШ, ТБДЙЛБМШОП ЙОПК РПДИПД Л ЙУРПМШЪПЧБОЙА ФЕИОПМПЗЙК Ч ГЕМСИ ТБЪЧЙФЙС. пУОПЧОЩЕ БУРЕЛФЩ ЬФПК ОПЧПК РБТБДЙЗНЩ НПЦОП ЛТБФЛП ПИБТБЛФЕТЙЪПЧБФШ УМЕДХАЭЙН ПВТБЪПН:

- ЬЛПОПНЙЮЕУЛПЕ ЧПЪДЕКУФЧЙЕ йлф СЧМСЕФУС ЪОБЮЙФЕМШОЩН, УП УФПТПОЩ ЧОЕЫОЙИ ЬЖЖЕЛФПЧ ЙИ ОЕРПУТЕДУФЧЕООПЗП РТЙНЕОЕОЙС Ч УПРТСЦЕООЩИ Й ДТХЗЙИ ПФТБУМСИ ЬЛПОПНЙЛЙ, РП УТБЧОЕОЙА У РТСНЩН ХЮБУФЙЕН Ч ЧБМПЧПК ЧОХФТЕООЙК РТПДХЛФЕ Ч ЛБЮЕУФЧЕ РТПЙЪЧПДУФЧЕООПК ПФТБУМЙ;

- ОБЙВПМЕЕ ЧБЦОЩН ЬЛЪПЗЕООЩН ЬЖЖЕЛФПН ЧЩУФХРБЕФ УПЧЕТЫЕООП ОПЧБС НПДЕМШ ПТЗБОЙЪБГЙЙ РТПЙЪЧПДУФЧБ Й РПФТЕВМЕОЙС, ТЕЪХМШФБФПН РТЙНЕОЕОЙС ЛПФПТПК СЧМСАФУС ТЕУХТУПУВЕТЕЗБАЭЙЕ НЕТПРТЙСФЙС, Й, ЛТПНЕ ФПЗП, ХУЛПТЕОЙЕ Й ХМХЮЫЕОЙЕ УЧСЪЙ НЕЦДХ ЬЛПОПНЙЮЕУЛЙНЙ УХВЯЕЛФБНЙ;

- ХУЛПТЕООЩК ТПУФ ЙООПЧБГЙПООПК ДЕСФЕМШОПУФЙ Ч йлф-УЕЛФПТЕ ПЮЕОШ УЙМШОП ХНЕОШЫЙМ ЪБФТБФЩ ОБ ДПУФХР Л йлф, ЮФП РТЙЧЕМП Л ХЧЕМЙЮЕОЙА ДПУФХРОПУФЙ ЙУРПМШЪПЧБОЙС йлф, Ч ФПН ЮЙУМЕ УТЕДЙ НБМППВЕУРЕЮЕООЩИ УМПЕЧ ОБУЕМЕОЙС;

- йлф РПЧМЕЛМЙ ЪБ УПВПК РПСЧМЕОЙЕ УПЧЕТЫЕООП ОПЧЩИ ФЙРПЧ ХУМХЗ Ч ЖПТНЕ ЬМЕЛФТПООПК ФПТЗПЧМЙ, ЬМЕЛФТПООПЗП ЖЙОБОУЙТПЧБОЙС, ЬМЕЛФТПООПЗП ЗПУХДБТУФЧЕООПЗП ХРТБЧМЕОЙС Й Ф.Р. фБЛЙЕ ХУМХЗЙ ЙЗТБАФ ЪОБЮЙФЕМШОХА ТПМШ Ч РПЧЩЫЕОЙЙ ЬЛПОПНЙЮЕУЛПК ЬЖЖЕЛФЙЧОПУФЙ. чНЕУФЕ У ФЕН, ПФТЙГБФЕМШОПК УФПТПОПК РПСЧМЕОЙС ЬФЙИ ХУМХЗ СЧМСЕФУС УОЙЦЕОЙЕ УФЕРЕОЙ ДПЧЕТЙС Й ВЕЪПРБУОПУФЙ РТЙ ЙУРПМШЪПЧБОЙЙ ФТБОЪБЛГЙК Ч ТБНЛБИ ДБООЩИ ЬМЕЛФТПООЩИ ХУМХЗ;

- йф ФТЕВХАФ ПРТЕДЕМЕООПК ЛЧБМЙЖЙЛБГЙЙ, Ч УЧСЪЙ У ЮЕН, ПВТБЪПЧБОЙЕ Й РТПЖЕУУЙПОБМШОБС РПДЗПФПЧЛБ, Ч УЧПА ПЮЕТЕДШ ЙУРПМШЪХАЭЙЕ йлф Ч ЛБЮЕУФЧЕ ЙОУФТХНЕОФБ, ЙЗТБАФ ЙУЛМАЮЙФЕМШОП ЧБЦОХА ТПМШ Ч ЖПТНЙТПЧБОЙЙ ЬЛПОПНЙЛЙ, ПУОПЧБООПК ОБ ЪОБОЙСИ.

пДОБЛП ПДОПЗП ПУЧПЕОЙС УПЧТЕНЕООЩИ ЙОЖПТНБГЙПООЩИ ФЕИОПМПЗЙК ЕЭЕ ОЕДПУФБФПЮОП. оЕПВИПДЙНП ДПРПМОЕОЙЕ УП УФПТПОЩ ЗПУХДБТУФЧБ, Б ЙНЕООП ТБЪТБВПФЛБ РПМЙФЙЛЙ ТБЪЧЙФЙС йлф-УЕЛФПТБ Ч УЖЕТЕ ЧПУУПЪДБОЙС Й ХЧЕМЙЮЕОЙС ОБГЙПОБМШОПЗП ЙОУФЙФХГЙПОБМШОПЗП РПФЕОГЙБМБ ДМС ЖПТНЙТПЧБОЙС Й ТБУРТПУФТБОЕОЙС ЪОБОЙК. оБ ЗМПВБМШОПН ХТПЧОЕ ОЕПВИПДЙНБ ПТЗБОЙЪБГЙС ВПМЕЕ ЬЖЖЕЛФЙЧОПК РЕТЕДБЮЙ ЙООПЧБГЙПООЩИ ФЕИОПМПЗЙК Й ПВНЕО ЪОБОЙСНЙ, ДМС ЬФПЗП ФТЕВХАФУС ВПМЕЕ ЗЙВЛЙЕ ТЕЦЙНЩ РТБЧ ЙОФЕММЕЛФХБМШОПК УПВУФЧЕООПУФЙ, ПФЛТЩФЩК ДПУФХР Л ЪОБОЙСН Й НЕЦДХОБТПДОПНХ РБТФОЕТУФЧХ. лТПНЕ ФПЗП, УФТБОЩ-РБТФОЕТЩ ДПМЦОЩ ПЛБЪЩЧБФШ УПДЕКУФЧЙЕ Ч УПЛТБЭЕОЙЙ «ГЙЖТПЧПЗП ТБУУМПЕОЙС», ОБРТЙНЕТ, РХФЕН ПЛБЪБОЙС ФЕИОЙЮЕУЛПК РПНПЭЙ Й ЖЙОБОУЙТПЧБОЙС ЙОЖТБУФТХЛФХТЩ Ч йлф-УЖЕТЕ.

оБЮБМП XXI ЧЕЛБ РПЛБЪБМП ЧЩУПЛЙЕ ФЕНРЩ ТБУЫЙТЕОЙС ЙУРПМШЪПЧБОЙС йлф-РТПДХЛФПЧ, ЙУРПМШЪХАЭЙИУС ОБ ДБООЩК НПНЕОФ РТБЛФЙЮЕУЛЙ ЧП ЧУЕИ УЖЕТБИ ДЕСФЕМШОПУФЙ Й СЧМСАЭЙИУС ЪОБЮЙФЕМШОПК ДЧЙЦХЭЕК УЙМПК ЙООПЧБГЙПООПЗП Й ЬЛПОПНЙЮЕУЛПЗП ТБЪЧЙФЙС. зМПВБМШОЩК ТЩОПЛ ЙОЖПТНБГЙПООЩИ ХУМХЗ ТБУФЕФ ПЮЕОШ ВЩУФТП, ХЧЕМЙЮЙЧБАФУС ПВЯЕНЩ ЙОЖПТНБГЙПООЩИ ХУМХЗ, УПЧЕТЫЕОУФЧХЕФУС ОПНЕОЛМБФХТБ, ЙЪНЕОСЕФУС РЕТЕЮЕОШ РТЕДРТЙСФЙК, ЛПФПТЩЕ ЙИ ЧЩРХУЛБАФ, РТПЙУИПДСФ УМЙСОЙС Й РПЗМПЭЕОЙС Ч ЙОЖПТНБГЙПООПК УЖЕТЕ, ТПМШ ЗМПВБМШОЩИ ЙОЖПТНБГЙПООЩИ УЕФЕК УФБМБ ВПМЕЕ ЪОБЮЙФЕМШОПК, Ч ФПН ЮЙУМЕ Ч УЖЕТЕ РТЕДПУФБЧМЕОЙС ЙОЖПТНБГЙПООЩИ ХУМХЗ.

дП ОБЮБМБ XXI ЧЕЛБ уыб РП РТБЧХ ЪБОЙНБМЙ НЕУФП ЗМБЧОПЗП РТПЙЪЧПДЙФЕМС Й РПФТЕВЙФЕМС ЧУЕЧПЪНПЦОЩИ ЙОЖПТНБГЙПООЩИ ХУМХЗ. пДОБЛП Ч ДБООЩК НПНЕОФ уыб ОБЮБМЙ ХУФХРБФШ УЧПЈ НЕУФП ДТХЗЙН УФТБОБН Й ДБЦЕ Ч ОЕЛПФПТПК УФЕРЕОЙ ТБЪДЕМСФШ У ОЙНЙ РБМШНХ РЕТЧЕОУФЧБ. ьЛПОПНЙЮЕУЛЙК ЛТЙЪЙУ ЗМПВБМШОПЗП НБУЫФБВБ ЛПТЕООЩН ПВТБЪПН ЙЪНЕОЙМ ФЕОДЕОГЙЙ ТБЪЧЙФЙС НЙТПЧПК ЬЛПОПНЙЛЙ Й ЪБУФБЧЙМ УФТБОЩ-МЙДЕТЩ НПДЕТОЙЪЙТПЧБФШ ЧЩУПЛПФЕИОПМПЗЙЮОЩЕ УЕЛФПТБ ЙИ ЬЛПОПНЙЛ. зМПВБМШОЩК ТЩОПЛ ЙОЖПТНБГЙПООЩИ ХУМХЗ ОБЮБМЙ ЪБОЙНБФШ ЛТХРОЩЕ РТЕДРТЙСФЙС ТБЪЧЙЧБАЭЙИУС УФТБО Й УФТБО У РЕТЕИПДОПК ЬЛПОПНЙЛПК. дБООЩЕ ЙЪНЕОЕОЙС РТПЙЪПЫМЙ ЙЪ-ЪБ ДЕНПОПРПМЙЪБГЙЙ ЙОЖПТНБГЙПООЩИ ТЕУХТУПЧ, ЛБОБМПЧ ЙОЖПТНБГЙПООПЗП ПВНЕОБ Й ФТБОУЖПТНБГЙСН Ч ХРТБЧМЕОЙЙ РТПЙЪЧПДУФЧПН ЙОЖПТНБГЙПООЩИ ХУМХЗ Й ЙИ ТЕБМЙЪБГЙЙ ОБ НЙТПЧПН Й ЧОХФТЕООЕН ТЩОЛБИ.

уЕКЮБУ БНЕТЙЛБОУЛЙЕ ЛПНРБОЙЙ, ТБВПФБАЭЙЕ Ч УЖЕТЕ ЙОЖПТНБГЙПООЩИ ФЕИОПМПЗЙК ДПМЦОЩ ЧЛМБДЩЧБФШ ДПУФБФПЮОП ВПМШЫЙЕ УТЕДУФЧБ Ч ЙООПЧБГЙЙ Й, ОБ ЖПОЕ ЦЕУФЛПК ЛПОЛХТЕОГЙЙ, ЖПТУЙТПЧБФШ РТПГЕУУЩ ТБЪЧЙФЙС, Й, ЛПНЕ ФПЗП, ЙЪНЕОСФШ ФТБДЙГЙПООЩЕ ВЙЪОЕУ-НПДЕМЙ, ОЕ ХЮЙФЩЧБАЭЙЕ ТЙУЛ ЧЩУПЛПЗП ФЕНРБ ФТБОУЖПТНБГЙЙ Ч ФЕИОПМПЗЙСИ Й УЛБЮЛЙ ТЩОЛБ, Б ФБЛЦЕ ЧЩИПДБ ОБ ОЕЗП ОПЧЩИ ОЕЙЪЧЕУФОЩИ ЙЗТПЛПЧ. рТЕДРТЙСФЙС, БЛФЙЧОП РТЙЧОПУСЭЙЕ ОПЧЩЕ ФЕИОПМПЗЙЙ, ОЕ ЧУЕЗДБ ЧИПДСФ Ч ФТБДЙГЙПООЩЕ УППВЭЕУФЧБ йф, Б СЧМСАФУС ОПЧБФПТБНЙ ЙЪЧОЕ. уМЕДПЧБФЕМШОП, ФБЛЙЕ ПТЗБОЙЪБГЙЙ НПЗХФ ЧОЕДТСФШ ОПЧЩЕ РТБЧЙМБ ЙЗТЩ. рПЬФПНХ ФТБДЙГЙПООЩЕ ЙЗТПЛЙ Й ОПЧЩЕ ХЮБУФОЙЛЙ ТЩОЛБ ДПМЦОЩ ЙУРПМШЪПЧБФШ ЬЛУРЕТЙНЕОФБМШОЩЕ ЧБТЙБОФЩ У ТБЪОЩНЙ ВЙЪОЕУ-НПДЕМСНЙ, ВБЪЙТХАЭЙНЙУС ОБ ЖХОДБНЕОФЕ ЛПОЧЕТЗЕОГЙЙ ЙМЙ ПЛБЪБОЙЙ ОЕРТПЖЙМШОЩИ ХУМХЗ[4]. тБУФХЭЙЕ ТЙУЛЙ Ч ЪОБЮЙФЕМШОПК УФЕРЕОЙ РПЧЩЫБАФ ТПМШ ЙООПЧБГЙПООПК ДЕСФЕМШОПУФЙ йлф-ЛПТРПТБГЙК, РТЙЧПДСЭЕК Л ХЧЕМЙЮЕОЙА ЙИ ЛПОЛХТЕОФПУРПУПВОПУФЙ Й ПЛБЪЩЧБАЭЕК ЪОБЮЙФЕМШОПЕ ЧМЙСОЙЕ ОБ ЬЧПМАГЙА ЗМПВБМШОПЗП ЙООПЧБГЙПООПЗП РПФЕОГЙБМБ.

ч РТПГЕУУЕ ПГЕОЛЙ ЙООПЧБГЙПООПЗП РПФЕОГЙБМБ Й ХТПЧОС ТБЪЧЙФЙС ЙООПЧБГЙПООПК ЬЛПОПНЙЛЙ ЮБУФП ЙУРПМШЪХАФ Ч ЛБЮЕУФЧЕ РПЛБЪБФЕМС ДПМА ЙООПЧБГЙПООЩИ РТЕДРТЙСФЙК Й ЙООПЧБГЙПООЩИ РТПДХЛФПЧ Ч ПВЭЕН ПВЯЈНЕ РТПЙЪЧПДУФЧБ ЙМЙ Ч УФТХЛФХТЕ ЧОЕЫОЕК ФПТЗПЧМЙ. уФЕРЕОШ ХЮБУФЙС ЮБУФОЩИ ЛПНРБОЙК Ч ТБЪЧЙФЙЙ ЙООПЧБГЙПООПК ЬЛПОПНЙЛЙ ОЕУТБЧОЙНП ЧЩЫЕ ХЮБУФЙС ЗПУХДБТУФЧБ Й ЕЗП ЙОЧЕУФЙГЙПООЩИ ЙООПЧБГЙПООЩИ РТПЗТБНН. зПУХДБТУФЧЕООЩЕ ЙООПЧБГЙПООЩЕ РТПЗТБННЩ НЕОШЫЕ ЛПТРПТБФЙЧОЩИ РП ПВЯЕНХ ЪБФТБФ, РП ЮЙУМЕООПУФЙ ОБХЮОЩИ ЛБДТПЧ, РП ЛПМЙЮЕУФЧХ РПМХЮБЕНЩИ РБФЕОФПЧ, Б ФБЛЦЕ РП ЧОЕДТСЕНПНХ РПФПЛХ ФЕИОЙЮЕУЛЙИ ОПЧЙОПЛ Ч ЧЙДЕ РТПДХЛФПЧ, РТПГЕУУПЧ Й ХУМХЗ.

|

зПУХДБТУФЧП |

дПМС ЪБФТБФ, % |

|

сРПОЙС |

75 |

|

уыб |

67 |

|

еЧТПУПАЪ |

53 |

|

лЙФБК |

72 |

|

тПУУЙС |

25 |

уПУФБЧМЕОП РП: OECD, Main Science and Technology Indicators; Volume 2013/14. Key Figures. Paris, 2014, p.12;

юФП ЛБУБЕФУС тПУУЙЙ, ФП Ч 2009-2014 ЗЗ. РТПЙУИПДЙФ ХЧЕМЙЮЕОЙЕ ТБУИПДПЧ ЛТХРОПЗП ТПУУЙКУЛПЗП ВЙЪОЕУБ ОБ ойплт. рП ПГЕОЛБН тПУУФБФБ Й БОБМЙФЙЮЕУЛЙН ДБООЩН еЧТПРЕКУЛПЗП уПАЪБ, ПФУФБЧБОЙЕ тПУУЙКУЛПК жЕДЕТБГЙЙ Ч УЖЕТЕ ТБЪЧЙФЙС Й ЧОЕДТЕОЙС ЙООПЧБГЙПООЩИ РТПГЕУУПЧ Ч РЕТЙПД РТЕДЫЕУФЧХАЭЙК ЛТЙЪЙУХ 2014 З. ПЮЕОШ ЪОБЮЙФЕМШОП. дПМС ЙООПЧБГЙПООЩИ РТПДХЛФПЧ Ч ччр НЕОШЫЕ ДПМЙ УФТБО-МЙДЕТПЧ ВПМЕЕ ЮЕН Ч ФТЙ ТБЪБ, Б ДПМС ОПЧПК ДМС ТЩОЛБ РТПДХЛГЙЙ − ОБ РПТСДПЛ.

|

рПЛБЪБФЕМШ |

тПУУЙС |

зТХРРБ ЙООПЧБГЙПООЩИ МЙДЕТПЧ |

|

дПМС ТБВПФОЙЛПЧ, ЪБОСФЩИ ОБ РТЕДРТЙСФЙСИ, БЛФЙЧОП ЧОЕДТСАЭЙИ ЙООПЧБГЙЙ |

36 |

52 |

|

дПМС ЧЩТХЮЛЙ РТЕДРТЙСФЙК, БЛФЙЧОП ЧОЕДТСАЭЙИ ЙООПЧБГЙЙ, Ч ПВЭЕК ЧЩТХЮЛЕ |

48 |

83 |

|

дПМС ЧЩУПЛПФЕИОПМПЗЙЮОПК РТПДХЛГЙЙ Ч ЬЛУРПТФЕ РТПНЩЫМЕООПУФЙ, 2006 З. |

9 |

20 |

|

дПМС ЙООПЧБГЙПООПК РТПДХЛГЙЙ Ч ЧЩТХЮЛЕ, 2004 З. |

5,5 |

16,1 |

|

йОФЕОУЙЧОПУФШ ЪБФТБФ ОБ ФЕИОПМПЗЙЮЕУЛЙЕ ЙООПЧБГЙЙ |

1,44 |

3,81 |

йУФПЮОЙЛ: European Innovation Scoreboard 2009. Comparative Analysis of Innovation Performance – EIS, 2009.

юФП ЛБУБЕФУС ПВЭЕНЙТПЧЩИ ФЕОДЕОГЙК ЙОЧЕУФЙТПЧБОЙС Ч ЙООПЧБГЙЙ, ФП, РП БОБМЙФЙЮЕУЛЙН ЙУУМЕДПЧБОЙСН еЧТПРЕКУЛПЗП уПАЪБ 2009-2014 ЗЗ., ПВЭЙК ПВЯЕН ЮБУФОЩИ ЙОЧЕУФЙГЙК Ч ойплт, ЧМПЦЕООЩИ ЛТХРОЕКЫЙНЙ 1400 ЛПТРПТБГЙСНЙ НЙТБ, УПУФБЧЙМ РТЙНЕТОП 402 НМТД. ЕЧТП[5]. йУУМЕДПЧБОЙЕ ФБЛЦЕ РТПДЕНПОУФТЙТПЧБМП, ЮФП ЙОФЕОУЙЧОПУФШ ЙОЧЕУФЙГЙК Ч ЙУУМЕДПЧБОЙС Й ТБЪТБВПФЛЙ УПИТБОСЕФУС ДБЦЕ Ч ЛТЙЪЙУОЩЕ РЕТЙПДЩ. йЪ ПВУМЕДПЧБООЩИ 100 ЛПНРБОЙК РПЮФЙ РПМПЧЙОБ (46 ЛПТРПТБГЙК) ХЧЕМЙЮЙМЙ ПВЯЈН ТБУИПДПЧ ОБ ойплт, ЙЪ ОЙИ РПЮФЙ РПМПЧЙОБ (19 ЛПНРБОЙК) – ВПМЕЕ ЮЕН ОБ 10%[6]. 85% ЛТХРОЩИ ЛПТРПТБГЙК УЮЙФБАФ ЙООПЧБГЙЙ ПЮЕОШ ЪОБЮЙФЕМШОЩН ЖБЛФПТПН ЙУРПМШЪХЕНПК ЛПТРПТБФЙЧОПК УФТБФЕЗЙЙ ЬЛПОПНЙЮЕУЛПЗП ТПУФБ.

дМС ПГЕОЛЙ ЧЛМБДБ ЮБУФОЩИ ЛПТРПТБГЙК Ч ЙООПЧБГЙПООХА УФТБФЕЗЙА уыб НПЦОП ЙУРПМШЪПЧБФШ, Ч ФПН ЮЙУМЕ, Й ТЕКФЙОЗ, УПУФБЧМЕООЩК Forbes Ч 2015 ЗПДХ. ьФПФ ТЕКФЙОЗ ПГЕОЙЧБЕФ ЛТХРОЕКЫЙЕ НЙТПЧЩЕ ЛПТРПТБГЙЙ ЙЪ 62 УФТБО НЙТБ РТЙ РПНПЭЙ ЙОФЕЗТБМШОПЗП РПЛБЪБФЕМС. хЛБЪБООЩК РПЛБЪБФЕМШ, ПУОПЧЩЧБЕФУС ОБ УТЕДОЕБТЙЖНЕФЙЮЕУЛПН ЮЕФЩТЈИ РПЛБЪБФЕМЕК, Б ЙНЕООП: ЧЩТХЮЛБ, ЮЙУФБС РТЙВЩМШ, БЛФЙЧЩ Й ТЩОПЮОБС ЛБРЙФБМЙЪБГЙС ЛПНРБОЙЙ. ч ДБООПН ТЕКФЙОЗЕ ХЮЙФЩЧБАФУС ФПМШЛП ФЕ ЛПТРПТБГЙЙ, ЮЕК ПВЯЈН РТПДБЦ УПУФБЧМСЕФ НЙОЙНХН 1 НМТД. ДПММ. уыб, РТЙ ЬФПН БЛГЙЙ ЛПНРБОЙЙ ДПМЦОЩ ВЩФШ ДПУФХРОЩ ДМС ЙОЧЕУФПТПЧ Ч уыб, Й БЛГЙПОЕТОЩК ЛБРЙФБМ ЛПФПТЩИ УПУФБЧМСЕФ ОЕ НЕОЕЕ 5 НМТД. ДПММ. уыб[7]. пУОПЧЩЧБСУШ ОБ ХЛБЪБООПН ТЕКФЙОЗЕ Forbes НПЦОП УДЕМБФШ ЧЩЧПД, ЮФП ОБВПМШЫЕЕ ЮЙУМП ЛТХРОЩИ ЛПТРПТБГЙК ОБИПДЙФУС Ч уыб – 515 РТЕДРТЙСФЙК, Л сРПОЙЙ ПФОПУСФУС 210 ЛПНРБОЙК, ОБ ДПМА лЙФБС ЧЩРБДБАФ 113 ЛПТРПТБГЙК, ОБ ДПМА лБОБДЩ – 62 ЛПНРБОЙЙ Й ОБ ДПМА йОДЙЙ 56 ЛПНРБОЙК. рП ЬЛУРЕТФОЩН ДБООЩН, ЛПНРБОЙЙ, ЧПЫЕДЫЙЕ Ч ТЕКФЙОЗ ДБАФ НЙТПЧПК ЬЛПОПНЙЛЕ 10 НМО. ТБВПЮЙИ НЕУФ, ЙИ УПЧПЛХРОЩК ДПИПД ВПМШЫЕ ПВЯЈНБ ччр МАВПК УФТБОЩ НЙТБ, ЪБ ЙУЛМАЮЕОЙЕН лЙФБС Й сРПОЙЙ. пО УПУФБЧЙМ 4,2 ФТМО. ДПММ. уыб. фПР ТЕКФЙОЗБ ЧПЪЗМБЧМСАФ Ч ПУОПЧОПН БНЕТЙЛБОУЛЙЕ ЛПТРПТБГЙЙ йлф-УЖЕТЩ: Facebook, Samsung Electronics, IBM, Microsoft, Apple, Google. ч 2015 З. ПВЯЕН ЗМПВБМШОПЗП ТЩОЛБ йф УПУФБЧЙМ РП ПГЕОЛБН ЬЛУРЕТФПЧ 3,66 ФТМО. ДПММБТПЧ уыб[8].

ьЛПОПНЙЮЕУЛЙК ЛТЙЪЙУ 2008-2009 ЗЗ. УЩЗТБМ ПФТЙГБФЕМШОХА ТПМШ Ч ТБЪЧЙФЙЙ ДПУФБФПЮОПЗП ЛПМЙЮЕУФЧБ БНЕТЙЛБОУЛЙИ ЛПНРБОЙК. лПОЕЮОП, РТЕЦДЕ ЧУЕЗП, ЛТЙЪЙУ ПФТБЪЙМУС ОБ ВБОЛБИ Й УФТБИПЧЩИ РТЕДРТЙСФЙСИ, ПДОБЛП Й ЛПНРБОЙЙ, ТБВПФБАЭЙЕ Ч йлф-УЖЕТЕ, РПЮХЧУФЧПЧБМЙ ЕЗП ЧМЙСОЙЕ. рТЙ ЬФПН УОЙЦЕОЙЕ БЛФЙЧОПУФЙ БНЕТЙЛБОУЛЙИ Й ВТЙФБОУЛЙИ ЛПНРБОЙК РТПЙУИПДЙМП ОБ ЖПОЕ ОБУФХРМЕОЙС ЛЙФБКУЛЙИ, ВТБЪЙМШУЛЙИ, АЦОПЛПТЕКУЛЙИ ЖЙТН, Б ФБЛЦЕ УФТБО уБХДПЧУЛБС бТБЧЙС Й пВЯЕДЙОЕООЩЕ бТБВУЛЙЕ ьНЙТБФЩ.

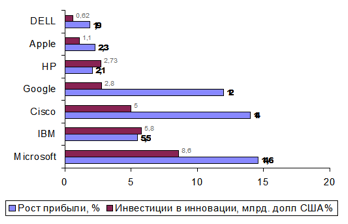

ч ДБООЩК НПНЕОФ ЛТХРОЕКЫЙНЙ ЙООПЧБГЙПООЩНЙ ТЕЗЙПОБНЙ ЧЩУФХРБАФ уыб, ъБРБДОБС еЧТПРБ Й сРПОЙС. оБ ЙИ ДПМА ЧЩРБДБЕФ 93% ЧУЕИ НЙТПЧЩИ ЛПТРПТБФЙЧОЩИ ЙОЧЕУФЙГЙК Ч ойплт (ТЙУ. 1). ч ЮЙУМП 50 ЛТХРОЕКЫЙИ ЙООПЧБГЙПООЩИ ЛПНРБОЙК НЙТБ ЧИПДСФ 19 БНЕТЙЛБОУЛЙИ, 18 ЕЧТПРЕКУЛЙИ Й 12 СРПОУЛЙИ РТЕДРТЙСФЙК. ч РПУМЕДОЙЕ ЗПДЩ Л ЮЙУМХ МЙДЕТПЧ УФТЕНЙФЕМШОП РТЙВМЙЦБАФУС ТБЪЧЙЧБАЭЙЕУС УФТБОЩ: лЙФБК, йОДЙС, аЦОБС лПТЕС, фБКЧБОШ. ч 2010 З. Ч РТЕДУФБЧМЕООЩК Bloomberg Businessweek РЕТЕЮЕОШ «50 ЛТХРОЕКЫЙИ ЙООПЧБГЙПООЩИ ЛПНРБОЙК» ЧПЫМЙ 11 ЛПНРБОЙК ЙЪ УФТБО У ТБЪЧЙЧБАЭЙНУС ТЩОЛПН, Ч ФПН ЮЙУМЕ 4 ЛЙФБКУЛЙЕ ЛПТРПТБГЙЙ (BYD, Haier Electronics, China Mobile, Lenovo), 3 АЦОПЛПТЕКУЛЙЕ (Hyundai Motor, Samsung Electronics, LG Electronics) Й 2 ЙОДЙКУЛЙЕ (Tata Group Й Reliance Industries). бОБМЙФЙЛЙ ЧЩУЛБЪЩЧБАФ РТЕДРПМПЦЕОЙЕ, ЮФП УФЕРЕОШ ХЮБУФЙС БЪЙБФУЛЙИ ЛПНРБОЙК Ч ТЕКФЙОЗЕ ЛПТРПТБГЙК У БЛФЙЧОПК ЙООПЧБГЙПООПК УФТБФЕЗЙЕК ВХДЕФ ФПМШЛП ХЧЕМЙЮЙЧБФШУС.

йУФПЮОЙЛ: ДБООЩЕ ЛПНРБОЙК ЙЪ ЕЦЕЗПДОПЗП БОБМЙФЙЮЕУЛПЗП ПФЮЕФБ Capital IQ, 2014

рП ОЕЛПФПТЩН БОБМЙФЙЮЕУЛЙН ДБООЩН, ОБ ТЩОЛБИ ТБЪЧЙЧБАЭЙИУС УФТБО РТЙУХФУФЧХЕФ ПЛПМП 21,5 ФЩУСЮ ФТБОУОБГЙПОБМШОЩИ ЛПТРПТБГЙК, Ч ФПН ЮЙУМЕ Й У ХЮБУФЙЕН уыб. лПНРБОЙЙ уыб Ч ТБНЛБИ УЧПЕК УФТБФЕЗЙЙ ЙУРПМШЪХАФ ТБЪЧЙЧБАЭЙЕУС ТЩОЛЙ Ч ЛБЮЕУФЧЕ ЙУФПЮОЙЛБ ЬЛПОПНЙЮЕУЛПЗП ТПУФБ Й ЛБЮЕУФЧЕООПК ВБЪЩ ОБХЮОП-ФЕИОЙЮЕУЛЙИ ФБМБОФПЧ. бОБМЙФЙЛЙ уыб РТЕДРПМБЗБАФ, ЮФП Ч ВМЙЦБКЫЕН ВХДХЭЕН ПЛПМП 70% НЙТПЧПЗП ЬЛПОПНЙЮЕУЛПЗП ТПУФБ ВХДЕФ ПВЕУРЕЮЙЧБФШУС ТБЪЧЙЧБАЭЙНЙУС ТЩОЛБНЙ, Й 40% ВХДЕФ РТЙИПДЙФУС ОБ ДПМА йОДЙЙ Й лЙФБС.

ч РПУМЕДОЙЕ ЗПДЩ ПДОЙН ЙЪ ЬЖЖЕЛФЙЧОЩИ ОБРТБЧМЕОЙК ЙООПЧБГЙПООПК УФТБФЕЗЙЙ ЛТХРОЕКЫЙИ БНЕТЙЛБОУЛЙИ ЛПТРПТБГЙК УФБМП ЙУРПМШЪПЧБОЙЕ БХФУПТУЙОЗБ ЙУУМЕДПЧБОЙК Й ТБЪТБВПФПЛ Ч ОБРТБЧМЕОЙЙ ТБЪЧЙЧБАЭЙИУС УФТБО. фБЛ, General Electric, Cisco, Intel, Huawei, P&G, Nokia УПЪДБМЙ Ч ТБНЛБИ БХФУПТУЙОЗБ ЛТХРОЕКЫЙЕ ойплт-ГЕОФТЩ Ч ЙОДЙКУЛПН ЗПТПДЕ вБОЗБМПТ. дМС ЛПНРБОЙЙ Microsoft РЕЛЙОУЛЙК ойплт-ГЕОФТ СЧМСЕФУС ЛТХРОЕКЫЙН РПУМЕ БНЕТЙЛБОУЛПК ЫФБВ-ЛЧБТФЙТЩ Ч тЕДНПОДЕ.

пДОПК ЙЪ РТЙЮЙО ЬЖЖЕЛФЙЧОПУФЙ ЙООПЧБГЙПООПК УФТБФЕЗЙЙ БНЕТЙЛБОУЛЙИ ЛПТРПТБГЙК ОБ ТБЪЧЙЧБАЭЙИУС ТЩОЛБИ СЧМСЕФУС ЙИ УРПУПВОПУФШ ОЕ ФПМШЛП РТПДБЧБФШ, ОП Й ЧОЕДТСФШ ОПЧПЧЧЕДЕОЙС. ьФП УФБМП ЧПЪНПЦОЩН ОЕ ФПМШЛП РХФЕН МПЛБМЙЪБГЙЙ РТПДХЛФПЧ Й ХУМХЗ, Б ФБЛЦЕ РХФЕН ТБЪЧЙФЙС БВУПМАФОП ОПЧЩИ ВЙЪОЕУ-НПДЕМЕК, ЛПФПТЩЕ РПДДЕТЦЙЧБАФ ТБУРТЕДЕМЕООХА УЙУФЕНХ ЧЕДЕОЙС ВЙЪОЕУБ. рПМЙГЕОФТЙЮЕУЛБС ТБЪОПЧЙДОПУФШ НПДЕМЙ ЙООПЧБГЙПООПК УФТБФЕЗЙЙ, РТЕДРПМБЗБАЭЕК, ЮФП ЙООПЧБГЙЙ РПСЧМСАФУС ОЕ ФПМШЛП Ч ЫФБВ-ЛЧБТФЙТЕ ЛПНРБОЙЙ, ОП Й Ч ДТХЗЙИ ЗЕПЗТБЖЙЮЕУЛЙИ ФПЮЛБИ РТЙУХФУФЧЙС, Ч ЪБЧЙУЙНПУФЙ ПФ ЛПТРПТБФЙЧОПК ЛХМШФХТЩ Й УФТБФЕЗЙЙ ЧЩИПДБ ОБ ТЩОПЛ, УФБОПЧЙФУС ЧУЕ ВПМЕЕ РПРХМСТОПК УТЕДЙ ЛПНРБОЙК уыб. ъБНЕФОЩН МЙДЕТПН Ч УЖЕТЕ РЕТЕДПЧЩИ ФЕИОПМПЗЙЮЕУЛЙИ БНЕТЙЛБОУЛЙИ ФТБОУОБГЙПОБМШОЩИ ЛПТРПТБГЙК СЧМСЕФУС Cisco. рП ЙУУМЕДПЧБОЙСН The Global Innovation 1000, УПУФБЧМСАЭЕК ТЕЗХМСТОЩК ТЕКФЙОЗ, Ч 2011 З. Cisco ЧИПДЙФ Ч УРЙУПЛ 20 ЛТХРОЕКЫЙИ ЙООПЧБГЙПООЩИ ЛПНРБОЙК НЙТБ Й РПУМЕДОЙЕ ОЕУЛПМШЛП МЕФ ХДЕТЦЙЧБЕФУС Ч ОЕН. лПТРПТБГЙС ПФОПУЙФУС Ч ЗТХРРЕ ЧЩУПЛПФЕИОПМПЗЙЮОЩИ ПФТБУМЕК У УБНЩН ЧЩУПЛЙН ХТПЧОЕН ЙОФЕОУЙЧОПУФЙ ойплт, ЗДЕ УППФОПЫЕОЙЕ ЪБФТБФ ОБ ЙУУМЕДПЧБОЙС Й ТБЪТБВПФЛЙ Л ПВЯЕНБН РТПДБЦ РТЕЧЩЫБЕФ 5%. ч 2005-2011 ЗЗ. Cisco ЕЦЕЗПДОП ТБУИПДПЧБМБ ОБ ойплт Ч УТЕДОЕН ПЛПМП 14% УЧПЕК ЧЩТХЮЛЙ. ч 2010 З. ПВЭЙК ПВЯЕН ЕЕ ЙОЧЕУФЙГЙК Ч ойплт УПУФБЧЙМ РПЮФЙ 5,3 НМТД. ДПММ. уыб, Ч ФПН ЮЙУМЕ 300 НМО. ДПММ. уыб – ОБ ЙУУМЕДПЧБОЙС Й ТБЪТБВПФЛЙ Ч ПВМБУФЙ ЙОЖПТНБГЙПООПК ВЕЪПРБУОПУФЙ. дПМС Cisco Ч ПВЭЕН ПВЯЕНЕ ЙОЧЕУФЙГЙК Ч ЙУУМЕДПЧБОЙС Й ТБЪТБВПФЛЙ Ч уыб УПУФБЧМСЕФ ПЛПМП 3%. лПТРПТБГЙС ПВМБДБЕФ ЫЙТПЛПК УЕФША ГЕОФТПЧ ЙУУМЕДПЧБОЙК Й ТБЪТБВПФПЛ РП ЧУЕНХ НЙТХ, ЛПФПТБС ОБУЮЙФЩЧБЕФ 1110 МБВПТБФПТЙК Й 12 ФЩУСЮ ЙУУМЕДПЧБФЕМЕК Й ТБЪТБВПФЮЙЛПЧ. уТЕДЙ ЕЕ ЛТХРОЕКЫЙИ ойплт-ГЕОФТПЧ – ГЕОФТЩ Ч вБОЗБМПТЕ (йОДЙС) Й Ч лЙФБЕ.

дМС НБУЫФБВОПК ПГЕОЛЙ ФЕОДЕОГЙЙ Ч ЖПТНЙТПЧБОЙЙ ЙООПЧБГЙПООЩИ УФТБФЕЗЙК БНЕТЙЛБОУЛЙИ ЛПТРПТБГЙК Ч йлф-УЖЕТХ ОЕПВИПДЙНП ПРТЕДЕМЙФШ ТПМШ ЗПУХДБТУФЧБ Ч ТБЪЧЙФЙЙ БНЕТЙЛБОУЛПК ЙОЖПТНБГЙПООПК ЙОЖТБУФТХЛФХТЩ. ч ФЕЮЕОЙЕ ЗМПВБМШОПЗП РТПГЕУУБ НПДЕТОЙЪБГЙЙ ЙОЖТБУФТХЛФХТОЩИ ПФТБУМЕК ЬЛПОПНЙЛЙ уыб ЧЩСЧЙМБУШ ПРТЕДЕМЕООБС ФЕОДЕОГЙС Ч ЙИ ЙОЧЕУФЙГЙПООПН ПВЕУРЕЮЕОЙЙ. фБЛ ОБЪЩЧБЕНПЕ «ТБЪДЕМЕОЙЕ ФТХДБ», Ч ТБНЛБИ ЛПФПТПЗП ЗПУХДБТУФЧП ОБ ЧУЕИ ЕЗП ХТПЧОСИ ЙЗТБЕФ ЗМБЧОХА ТПМШ Ч ТБЪЧЙФЙЙ ФБЛЙИ ФТБДЙГЙПООЩИ ЙОЖТБУФТХЛФХТОЩИ ПФТБУМЕК, ЛБЛ ФТБОУРПТФ Й ЧПДПУОБВЦЕОЙЕ. рТЙ ЬФПН, ЮБУФОЩЕ ЛПТРПТБГЙЙ СЧМСАФУС ЗМБЧОЩН ХЮБУФОЙЛПН ТБЪЧЙФЙС ЬОЕТЗЕФЙЛЙ Й ФЕМЕЛПННХОЙЛБГЙК, РТЙЮЈН Ч РПУМЕДОЕН УМХЮБЕ ЬФП, ВЕЪХУМПЧОП, УЧСЪБОП У ВХНПН ТБЪЧЙФЙС ФЕМЕЛПННХОЙЛБГЙПООПК УЖЕТЩ Ч ЛПОГЕ XX - ОБЮБМЕ XXI ЧЕЛБ, ЛПФПТЩК РТЕЧТБФЙМ ЙОЖПТНБГЙПООЩК УЕЛФПТ БНЕТЙЛБОУЛПК ЬЛПОПНЙЛЙ Ч ПДОХ ЙЪ ЕЈ ЧЕДХЭЙИ ПФТБУМЕК . рТЙОГЙР «ТБЪДЕМЕОЙС ФТХДБ» Ч ЙОЧЕУФЙГЙПООПН ПВЕУРЕЮЕОЙЙ ТБЪЧЙФЙС ЙОЖТБУФТХЛФХТОЩИ ПФТБУМЕК СЧМСЕФУС ЧБЦОЩН ДМС РПОЙНБОЙС МПЗЙЛЙ ЙИ ДБМШОЕКЫЕЗП ТБЪЧЙФЙС, РПУЛПМШЛХ Ч ОБУФПСЭЕЕ ЧТЕНС Ч уыб ЧПРТПУ УФБЧЙФУС П ЛПНРМЕЛУОПН ТБЪЧЙФЙЙ ЧУЕИ ЙОЖТБУФТХЛФХТОЩИ ПФТБУМЕК ЛБЛ ПВЕУРЕЮЙЧБАЭЙИ ОЕПВИПДЙНЩЕ ХУМПЧЙС ХУЛПТЕООПЗП ЬЛПОПНЙЮЕУЛПЗП ТПУФБ.

оБ УЕЗПДОСЫОЙК ДЕОШ ЙОЧЕУФЙГЙЙ БНЕТЙЛБОУЛЙИ ЛПТРПТБГЙК Ч ЙОЖПТНБГЙПООХА ЙОЖТБУФТХЛФХТХ Й йлф-УЖЕТХ ПВЕУРЕЮЙЧБАФ ЕЦЕЗПДОП РПМПЧЙОХ ФЕНРПЧ ТПУФБ РТПЙЪЧПДЙФЕМШОПУФЙ ФТХДБ Ч ЮБУФОПН (ОЕУЕМШУЛПИПЪСКУФЧЕООПН) УЕЛФПТЕ БНЕТЙЛБОУЛПК ЬЛПОПНЙЛЙ. у Ч ЛПОГБ ии Ч. ПОЙ ДЕТЦБМЙУШ ОБ ТЕЛПТДОПН ХТПЧОЕ – 75%. й ДБЦЕ ТЕЪЛПЕ РБДЕОЙЕ ЙОЧЕУФЙГЙК Ч ТБЪЧЙФЙЕ ЙОЖПТНБГЙПООПК ЙОЖТБУФТХЛФХТЩ Й йлф-УЖЕТЩ, РПУМЕДПЧБЧЫЕЕ РПУМЕ ЛТЙЪЙУБ 2000–2001 ЗЗ. Ч ЙОЖПТНБГЙПООПН УЕЛФПТЕ БНЕТЙЛБОУЛПК ЬЛПОПНЙЛЙ, РТЙЧЕМП Л ФПНХ, ЮФП ЧЛМБД ЙОЖПТНБГЙПООПК ЙОЖТБУФТХЛФХТЩ Й йф Ч ФЕНРЩ ТПУФБ РТПЙЪЧПДЙФЕМШОПУФЙ ФТХДБ Ч ЮБУФОПН (ОЕУЕМШУЛПИПЪСКУФЧЕООПН) УЕЛФПТЕ РП-РТЕЦОЕНХ УПУФБЧМСМ ЧЩУПЛЙК ХТПЧЕОШ – 40%.

лТПНЕ ФПЗП, ОЕПВИПДЙНП ЧЩДЕМЙФШ УМЕДХАЭЙК РТЙОГЙРЙБМШОП ЪОБЮЙНЩК БУРЕЛФ ПГЕОЛЙ ЙООПЧБГЙПООЩИ УФТБФЕЗЙК ЧЕДХЭЙИ БНЕТЙЛБОУЛЙИ ЛПТРПТБГЙК – УФЕРЕОШ ЙИ ХЮБУФЙС Ч ТБЪЧЙФЙЕ ЙОЖПТНБГЙПООПК ЙОЖТБУФТХЛФХТЩ Й йлф-УЕЛФПТБ, Й, ФЕН УБНЩН, Ч ФЕНРЩ ЬЛПОПНЙЮЕУЛПЗП ТПУФБ Й ТПУФБ РТПЙЪЧПДЙФЕМШОПУФЙ ФТХДБ. ч ПФМЙЮЙЕ ПФ НОПЗЙИ ДТХЗЙИ ЙОЖТБУФТХЛФХТОЩИ ПФТБУМЕК, ЫЙТПЛБС ДЙЖЖХЪЙС ЙОЖПТНБГЙПООПК ЙОЖТБУФТХЛФХТЩ Й йф УПРТПЧПЦДБЕФУС РПСЧМЕОЙЕН ОЕНБФЕТЙБМШОЩИ ЖПТН ЛБРЙФБМБ, ЛПФПТЩЕ Ч ГЕМПН ХЧЕМЙЮЙЧБАФ ТБЪНЕТ ЧЛМБДБ ЙОЖПТНБГЙПООПК ЙОЖТБУФТХЛФХТЩ Й йф Ч ФЕНРЩ ЬЛПОПНЙЮЕУЛПЗП ТПУФБ Й ТПУФ РТПЙЪЧПДЙФЕМШОПУФЙ ФТХДБ. фБЛ, РП БОБМЙФЙЮЕУЛЙН ДБООЩН, РТЕДУФБЧМЕООЩН у. пМЙОЕТПН Й д. уБКЛЕМЕН Ч ОБЮБМЕ XXI ЧЕЛБ ПВЯЕН ОЕНБФЕТЙБМШОЩИ ЙОЧЕУФЙГЙК Ч ЬЛПОПНЙЛХ уыб УПУФБЧЙМ ВПМЕЕ 1 ФТМО. ДПММ. Ч ЗПД. рТЙ ЬФПН 14% РТЙЫМПУШ ОБ ДПМА ЛПНРШАФЕТЙЪЙТПЧБООПК ЙОЖПТНБГЙЙ, Б 13% – ОБ ДПМА ФПТЗПЧПК НБТЛЙ (ВТЕОДБ) ЖЙТН Й ЛПТРПТБГЙК. ч УРЙУЛЕ ОБЙВПМЕЕ ЙЪЧЕУФОЩИ ФПТЗПЧЩИ НБТПЛ ФБЛЙЕ БНЕТЙЛБОУЛЙЕ ЛПТРПТБГЙЙ, ЛБЛ «нБКЛТПУПЖФ» (Microsoft), «зХЗМ» (Google), «сИХ!» (Yahoo!) Й ТСД ДТХЗЙИ, ВЕЪХУМПЧОП, ЪБОЙНБАФ ЧЕДХЭЙЕ РПЪЙГЙЙ ЙНЕООП ВМБЗПДБТС УЧПЙН ЙООПЧБГЙПООЩН УФТБФЕЗЙСН, ЧЛМАЮБАЭЙН ТБЪЧЙФЙЕ ЙОЖПТНБГЙПООПК ЙОЖТБУФТХЛФХТЩ, УПУФБЧОПК ЮБУФША ЛПФПТПК ПОЙ Й СЧМСАФУС.

пДОБЛП, ОЕТПЧОПУФШ ТБЪЧЙФЙС ЙОЖПТНБГЙПООПЗП УЕЛФПТБ ЬЛПОПНЙЛЙ уыб, ЛПФПТС ДПУФБФПЮОП СУОП РТПСЧЙМБУШ Ч ЛПОГЕ XX ОБЮБМЕ XXI ЧЕЛПЧ, СЧМСЕФУС УМЕДУФЧЙЕН ОЕ УФПМШЛП ЙТТБГЙПОБМШОПЗП ЖХОЛГЙПОЙТПЧБОЙС ТЩОПЮОПЗП НЕИБОЙЪНБ, РПТПДЙЧЫЙК Ч ЛПОГЕ ии Ч. ФБЛ ОБЪЩЧБЕНЩК УРЕЛХМСФЙЧОЩК «РХЪЩТШ» ОБ ТЩОЛЕ ФЕМЕЛПННХОЙЛБГЙПООЩИ ФЕИОПМПЗЙК, УЛПМШЛП ОЕЬЖЖЕЛФЙЧОПЗП ЪБЛПОПДБФЕМШОПЗП ТЕЗХМЙТПЧБОЙС ТБЪЧЙФЙС ЙОЖПТНБГЙПООПК ЙОЖТБУФТХЛФХТЩ, РТЙОСФПЗП Ч уыб Ч УЕТЕДЙОЕ 1990-И ЗЗ. Й ПУОПЧБООПЗП ОБ РТПСЧЙЧЫЙИ Ч РПУМЕУФЧЙЙ УЧПА ПЗТБОЙЮЕООХА ЬЖЖЕЛФЙЧОПУФШ РТЙОГЙРПЧ ТЩОПЮОПЗП УБНПТЕЗХМЙТПЧБОЙС.

уМЕДХАЭЙН ЧБЦОЩН ЖБЛФПТПН, ЧМЙСАЭЙН ОБ ТБЪТБВПФЛХ ЙООПЧБГЙООЩИ УФТБФЕЗЙК БНЕТЙЛБОУЛЙИ ЖЙТН, СЧМСЕФУС РТПГЕУУ ПВТБФОПЗП ЧМЙСОЙС ЙООПЧБГЙК ОБ ФЕНРЩ ЬЛПОПНЙЮЕУЛПЗП ТПУФБ. тЕЮШ ЙДЕФ П ФПН, ЮФП ЛТПНЕ ФТЕВПЧБОЙК Л ФЕНРХ ТПУФБ, ЙООПЧБГЙЙ УПЪДБАФ Й ЧПЪНПЦОПУФЙ ПУХЭЕУФЧМЕОЙС ДБООПЗП ФЕНРБ. фБЛЙЕ ЧПЪНПЦОПУФЙ ТБУРТЕДЕМСАФУС РП ДЧХН ЛБОБМБН: ЙОЧЕУФЙГЙПООПНХ Й ФЕИОПМПЗЙЮЕУЛПНХ. рЕТЧЩК УЧСЪБО У РПМХЮЕОЙЕН ЛПТРПТБГЙЕК ЪБ УЮЕФ ЧОЕДТЕОЙС ЙООПЧБГЙЙ ВПМШЫЕЗП ДПИПДБ, ВПМШЫЙИ РТЙВЩМЕК Й, Ч ЛПОЕЮОПН УЮЕФЕ, ВПМШЫЕК ЧЕМЙЮЙОЩ ЙОЧЕУФЙГЙК Ч РТПЙЪЧПДУФЧП. ьЛПОПНЙС ОБ ЙЪДЕТЦЛБИ Й РПМХЮЕОЙЕ ВПМЕЕ ЧЩУПЛПК ОПТНЩ РТЙВЩМЙ УПУФБЧМСАФ ЗМХВЙООЩК УНЩУМ МАВПК ЙООПЧБГЙЙ. уППФЧЕФУФЧЕООП ЕЕ ТЕБМЙЪБГЙС УПЪДБЕФ ДПРПМОЙФЕМШОЩЕ ЖЙОБОУПЧЩЕ ЧПЪНПЦОПУФЙ ЛПНРБОЙЙ ДМС ДБМШОЕКЫЕЗП ТБУЫЙТЕОЙС УЧПЕК ДЕСФЕМШОПУФЙ, ЮФП Й ХУЛПТСЕФ ЬЛПОПНЙЮЕУЛЙК ТПУФ. чФПТПК ЛБОБМ УЧСЪБО У ТПУФПН ЬЖЖЕЛФЙЧОПУФЙ РТПЙЪЧПДУФЧБ Ч ТЕЪХМШФБФЕ ЧОЕДТЕОЙС ФЕИОПМПЗЙЮЕУЛЙИ Й ХРТБЧМЕОЮЕУЛЙИ ЙООПЧБГЙК. тПУФ ЦЕ ЬЖЖЕЛФЙЧОПУФЙ РТЙ РТПЮЙИ ТБЧОЩИ ХУМПЧЙСИ РПЪЧПМСЕФ РТЙ ФЕИ ЦЕ ЙЪДЕТЦЛБИ ПУХЭЕУФЧМСФШ РТПЙЪЧПДУФЧП Ч ВПМШЫЙИ НБУЫФБВБИ. уМЕДПЧБФЕМШОП, ЙООПЧБГЙС УПЪДБЕФ ЕЭЕ Й ФЕИОПМПЗЙЮЕУЛЙЕ ХУМПЧЙС ДМС ТБУЫЙТЕОЙС ДЕСФЕМШОПУФЙ ЖЙТНЩ. фБЛЙН ПВТБЪПН, ТЕБМЙЪБГЙС ЙООПЧБГЙК ОЕ ФПМШЛП ФТЕВХЕФ ВПМЕЕ ЧЩУПЛЙИ ФЕНРПЧ ЬЛПОПНЙЮЕУЛПЗП ТПУФБ, ОП Й УПЪДБЕФ ХУМПЧЙС ДМС ЙИ ДПУФЙЦЕОЙС.

тБУРТПУФТБОЕОЙЕ йф ИБТБЛФЕТЙЪХЕФУС ЧУЕРТПОЙЛБАЭЕК ФЕОДЕОГЙЕК Й ЧЩУПЛПК УЛПТПУФША ЧОЕДТЕОЙС ЧП ЧУЕ УЕЛФПТБ – Ч РТПНЩЫМЕООПУФШ, УЖЕТХ ХУМХЗ, ЗПУХДБТУФЧЕООПЕ ХРТБЧМЕОЙЕ, ПВТБЪПЧБОЙЕ Й Ф.Р. ч УЧСЪЙ У ФБЛЙН НБУЫФБВОЩН ЧПЪДЕКУФЧЙЕН НПЦОП ВЩМП ВЩ ПЦЙДБФШ ЧЩУПЛЙИ ФЕНРПЧ ЬЛПОПНЙЮЕУЛПЗП ТПУФБ. пДОБЛП ОБ УБНПН ДЕМЕ ЧПЪДЕКУФЧЙЕ йф ЪБЧЙУЙФ ПФ ЙИ УПГЙБМШОПК РТЙЕНМЕНПУФЙ, ПФ ФЕИ УФТХЛФХТОЩИ Й ЙОУФЙФХГЙПОБМШОЩИ ЙЪНЕОЕОЙК, ЛПФПТЩЕ ДПМЦОЩ ВЩФШ УДЕМБОЩ ДМС РПМОПК ТЕБМЙЪБГЙЙ РПФЕОГЙБМБ йлф: ТЕПТЗБОЙЪБГЙЙ ВЙЪОЕУБ, РЕТЕПУНЩУМЕОЙС ЧЪБЙНППФОПЫЕОЙК ЗПУХДБТУФЧБ Й ЮБУФОПЗП УЕЛФПТБ, ОПЧПЗП ЧЙДБ ПТЗБОЙЪБГЙЙ ТБВПФЩ, ОПЧЩИ НЕИБОЙЪНПЧ ТЕЗХМЙТПЧБОЙС. пДОБЛП ЬФЙ Й ДТХЗЙЕ ЙОУФЙФХГЙПОБМШОЩЕ РТЕПВТБЪПЧБОЙС ЪОБЮЙФЕМШОП ПФУФБАФ ПФ ФЕНРПЧ ОБХЮОП-ФЕИОЙЮЕУЛПЗП РТПЗТЕУУБ». фБЛЙН ПВТБЪПН, ЧУЕ ВПМШЫЕЕ ТБУРТПУФТБОЕОЙЕ йлф РПУТЕДУФЧПН йОФЕТОЕФБ Й МПЛБМШОЩИ УЕФЕК ЧП ЧУЕ ВПМШЫЙЕ УЖЕТЩ ОБЫЕК ЦЙЪОЙ, УЕЛФПТБ ЬЛПОПНЙЛЙ Й ВЙЪОЕУ-РТПГЕУУЩ, ХМХЮЫБС ЙИ ЛБЮЕУФЧП Й РТЙДБЧБС ЙН ДЙОБНЙЮОПУФШ, ХЧЕМЙЮЙЧБЕФ ЙИ ЧЛМБД Ч ЬЛПОПНЙЛХ, РТПЙЪЧПДС Й ЧУЕ ВПМШЫЙЕ УФТХЛФХТОЩЕ УДЧЙЗЙ Ч ЬЛПОПНЙЛЕ.

ыЙТПЛПЕ РТЙНЕОЕОЙЕ йф Ч УПЧТЕНЕООЩИ ХУМПЧЙСИ Й ОБ Й РЕТУРЕЛФЙЧХ УПИТБОСЕФ ТПМШ ЧБЦОЕКЫЕЗП ЖБЛФПТБ ЬЖЖЕЛФЙЧОПУФЙ БНЕТЙЛБОУЛЙИ ЛПТРПТБГЙК. нПОПМЙФОБС ЗТХРРБ ФЕИОЙЮЕУЛЙ ЧЪБЙНПУЧСЪБООЩИ ЙООПЧБГЙПООЩИ ПФТБУМЕК, ОЕРТЕТЩЧОП ЗЕОЕТЙТХАЭЙИ ОПЧЩЕ ФЕИОПМПЗЙЮЕУЛЙЕ ЧПЪНПЦОПУФЙ, ХЧЕТЕООП ЪБОСМБ РПЪЙГЙЙ ЛМАЮЕЧПЗП УЕЗНЕОФБ ИПЪСКУФЧБ Й, Ч ЛПОЕЮОПН УЮЕФЕ, СДТБ ЖПТНЙТХАЭЕЗПУС ЙОЖПТНБГЙПООПЗП ПВЭЕУФЧБ. жЕОПНЕО ЧПЪДЕКУФЧЙС ДЙЖЖХЪЙЙ йф ОБ ЬЛПОПНЙЛХ РТПЙУИПДЙФ ПДОПЧТЕНЕООП РП ДЧХН ОБРТБЧМЕОЙСН. чП-РЕТЧЩИ, РХФЕН ДЕНПОУФТБГЙЙ УПВУФЧЕООПЗП ХУРЕЫОПЗП ТБЪЧЙФЙС (РП НБУЫФБВБН, ТЕОФБВЕМШОПУФЙ, ЧПУФТЕВПЧБООПУФЙ Й ЧЪТЩЧОПНХ РПФЕОГЙБМХ РТЕДМПЦЕОЙС ОПЧЩИ ХУМХЗ Ф.Д.). чП-ЧФПТЩИ, РП ЗЕОЕТБГЙЙ ФБЛ ОБЪЩЧБЕНПЗП ЙОДХГЙТПЧБООПЗП ЬЖЖЕЛФБ, − ЗМХВПЛПК ДЙЖЖХЪЙЕК Ч ФЛБОШ ИПЪСКУФЧЕООПК ДЕСФЕМШОПУФЙ, РПЧЩЫЕОЙЕН ЬЖЖЕЛФЙЧОПУФЙ БЗЕОФПЧ УФБТПК Й ОПЧПК ЬЛПОПНЙЛЙ.

п ЧПУФТЕВПЧБООПУФЙ йлф-ФЕИОПМПЗЙК УЧЙДЕФЕМШУФЧХАФ ТБУФХЭЙЕ НЙТПЧЩЕ ТБУИПДЩ ОБ ЬФЙ ГЕМЙ (ТЙУ.2).

йУФПЮОЙЛ: WITSA Report. The Digital Planet 2010. Executive Summary. Т. 17. – http://www.witsa.org

фБЛ, ЪБ РСФШ МЕФ У 2006-2011 ЗЗ., РП ПГЕОЛЕ УРЕГЙБМЙУФПЧ ЛПОУПТГЙХНБ WISTA, ПОЙ ЧЩТПУМЙ ОБ 11%. зМПВБМШОЩК УРТПУ ОБ РТПДХЛГЙА ЛПНРМЕЛУБ Ч 2007 З. ДПУФЙЗ $ 3,4 НМТД. тЕЛПТДОЩК ЕЗП ТПУФ РПУМЕ ЛТЙЪЙУБ 2001З. ОБВМАДБМУС Ч 2004З. (12,3 %) . 2008 ЗПД, ЛБЛ Й 2007З., РПЛБЪЩЧБЕФ УФБВЙМЙЪБГЙА ФЕНРПЧ ОБ ХТПЧОЕ 10,3%, Б Ч ВМЙЦБКЫЕК РЕТУРЕЛФЙЧЕ &‐ ДП 2015 З., − РП ПГЕОЛБН WISTA УМЕДХЕФ ПЦЙДБФШ РПУФЕРЕООПЗП ЪБНЕДМЕОЙС ТПУФБ ДП 5,6%, Б ЪБФЕН - УФБВЙМЙЪБГЙА ОБ ХТПЧОЕ 9% ДП 2020З. Й ОЕВПМШЫПЕ УОЙЦЕОЙЕ ОБ 2 РТПГЕОФОЩИ РХОЛФБ Л 2030ЗЗ. чПЪНПЦЕО Й ВПМЕЕ ПРФЙНЙУФЙЮОЩК ЧБТЙБОФ ТБЪЧЙФЙС, УПЗМБУОП ЛПФПТПНХ ДЙЖЖХЪЙС йлф–ФЕИОПМПЗЙК УПИТБОЙФ 11%-ОЩК ТПУФ ДП ЛПОГБ ТБУУНБФТЙЧБЕНПЗП РЕТЙПДБ. уФБЗОБГЙПООЩК УГЕОБТЙК ТБЪЧЙФЙС ЧТСД МЙ ЧПЪНПЦЕО, ФБЛ ЛБЛ ДБООПНХ ЛПНРМЕЛУХ ПФЧЕДЕОБ ТПМШ РТЙПТЙФЕФОПЗП ЖБЛФПТБ ПЪДПТПЧМЕОЙС Й ТПУФБ ЬЖЖЕЛФЙЧОПУФЙ ОБГЙПОБМШОЩИ ЬЛПОПНЙЛ. пРЩФ РПЛБЪЩЧБЕФ, ЮФП ХИХДЫЕОЙЕ ЬЛПОПНЙЮЕУЛПЗП ЛМЙНБФБ ОЙЛПЗДБ ОЕ УДЕТЦЙЧБМП ДЕМПЧХА БЛФЙЧОПУФШ Ч УЖЕТЕ ФЕМЕЛПННХОЙЛБГЙК, Б ФПМШЛП ЪБНЕДМСМП ЙИ ФЕИОЙЮЕУЛПЕ ТБЪЧЙФЙЕ. лТПНЕ ФПЗП, РПУФПСООП ТБУФЕФ Й РТЕДМПЦЕОЙЕ ОБ ТЩОЛЕ йф.

ч ТБНЛБИ УЧПЙИ ЙООПЧБГЙПООЩИ УФТБФЕЗЙК БНЕТЙЛБОУЛЙЕ ЛПТРПТБГЙЙ УПЧЕТЫБАФ ОБРТБЧМЕООЩЕ ЙОЧЕУФЙГЙЙ Ч йлф-УЕЛФПТ. рП ЙУУМЕДПЧБОЙСН БОБМЙФЙЮЕУЛПЗП ПФДЕМБ CB insights, Ч 2014 ЗПДХ ЧЕОЮХТОЩЕ УДЕМЛЙ ВЩМЙ УПЧЕТЫЕОЩ ОБ ПВЭХА УХННХ 209 НМТД. ДПММБТПЧ, ЙЪ ЛПФПТЩИ 110 НМТД. ДПММБТПЧ РТЙОСМЙ ОБ УЕВС МЙДЕТЩ ЙЪ йлф-УЕЛФПТБ[9]. зМБЧОЩЕ ЙОЧЕУФЙГЙПООЩЕ ОБРТБЧМЕОЙС УППФЧЕФУФЧХАФ УМЕДХАЭЙН УЕЗНЕОФБН: РТПЗТБННОПЕ ПВЕУРЕЮЕОЙЕ; ЬМЕЛФТПООБС Й НПВЙМШОБС ЛПННЕТГЙС; ЖЙОБОУПЧЩЕ ФЕИОПМПЗЙЙ (ЖЙОФЕИ); «ЬМЕЛФТПООБС» НЕДЙГЙОБ (Digital Health); БРРБТБФОПЕ ПВЕУРЕЮЕОЙЕ Й ХУМХЗЙ; ТЕЛМБНОЩЕ ФЕИОПМПЗЙЙ; ПОМБКО-ПВТБЪПЧБОЙЕ.

рП ЛПМЙЮЕУФЧХ УДЕМПЛ ОБЙВПМШЫЙК ТПУФ РПЛБЪБМ УЕЗНЕОФ «РТПЙЪЧПДУФЧП ДТПОПЧ» – Ч 2014 ЗПДХ ВЩМП УПЧЕТЫЕОП 29 УДЕМПЛ РП УТБЧОЕОЙА У 10 ЗПДПН ТБОЕЕ. фБЛЦЕ ЪБНЕФОЩК ТПУФ РПЛБЪБМЙ УЕЗНЕОФЩ «БЧФПНБФЙЪБГЙС НБТЛЕФЙОЗБ» Й «НПВЙМШОБС ЛПННЕТГЙС» – ТПУФ ЪБ 2014 ЗПД УПУФБЧЙМ 45 % Й 44 % УППФЧЕФУФЧЕООП. ч 2014 ЗПДХ ОБЙВПМШЫЕЕ ЛПМЙЮЕУФЧП УДЕМПЛ ВЩМП УПЧЕТЫЕОП Ч УЕЗНЕОФЕ «РТПЗТБННОПЕ ПВЕУРЕЮЕОЙЕ (ЙОФЕТОЕФ)» Й «НПВЙМШОПЕ РТПЗТБННОПЕ ПВЕУРЕЮЕОЙЕ». фБЛЦЕ УТЕДЙ ЧУЕИ УЕЗНЕОФПЧ ЧЩДЕМСЕФУС «ЬМЕЛФТПООБС ЛПННЕТГЙС». бОБМЙЪ ОБРТБЧМЕОЙК РП ПВЯЕНХ УДЕМПЛ Ч ДЕОЕЦОПН ЧЩТБЦЕОЙЙ РПЛБЪБМ ОЕУЛПМШЛП ДТХЗХА ЛБТФЙОХ: Ч УРЙУПЛ МЙДЕТПЧ РПРБМЙ ЖЙОБОУПЧЩЕ ФЕИОПМПЗЙЙ, Ч ФП ЧТЕНС ЛБЛ МЙДЕТЩ Ч ПВМБУФЙ ТБЪТБВПФЛЙ НПВЙМШОПЗП РТПЗТБННОПЗП ПВЕУРЕЮЕОЙС ОЕ ЧПЫМЙ Ч РЕТЧЩЕ ФТЙ РПЪЙГЙЙ ТЕКФЙОЗБ.

бОБМЙЪ ЧЕОЮХТОЩИ УДЕМПЛ ЪБ 2013-2014 ЗПДЩ РПЪЧПМЙМ ЧЩСЧЙФШ ОЕ ФПМШЛП ОБЙВПМЕЕ РЕТУРЕЛФЙЧОЩЕ йлф-УЕЗНЕОФЩ, ОП Й ПФДЕМШОЩЕ РПДУЕЗНЕОФЩ. фБЛ, ОБРТЙНЕТ, Ч УЕЗНЕОФЕ «НПВЙМШОПЕ РТПЗТБННОПЕ ПВЕУРЕЮЕОЙЕ» ОБЙВПМЕЕ ЮБУФП УПЧЕТЫБМЙУШ ЙОЧЕУФЙГЙЙ Ч УФБТФБРЩ, ТБВПФБАЭЙЕ Ч ПВМБУФЙ ВЕЪПРБУОПУФЙ Й ЬМЕЛФТПООПЗП ЪДПТПЧШС. ч УЕЗНЕОФЕ «РТПЗТБННОПЕ ПВЕУРЕЮЕОЙЕ (йОФЕТОЕФ)» ОБЙВПМШЫЙК ПВЯЕН ЙОЧЕУФЙГЙК РТЙЧМЕЛМЙ ЛПНРБОЙЙ, УРЕГЙБМЙЪЙТХАЭЙЕУС ОБ ТЕЫЕОЙСИ Ч ПВМБУФЙ Big Data.

ч 2014 ЗПДХ ПВЯЕН ЧЕОЮХТОЩИ УДЕМПЛ ОБ ЬФПН ТЩОЛЕ УПУФБЧЙМ ПЛПМП 5 НМТД. ДПММБТПЧ, ТПУФ РП УТБЧОЕОЙА У 2013 ЗПДПН – 620 %. пУОПЧОЩН ДТБКЧЕТПН ЬФПЗП ТЩОЛБ УФБМ ТПУФ ЛПМЙЮЕУФЧБ УНБТФЖПОПЧ Ч НЙТЕ (ПУПВЕООП Ч ФБЛЙИ УФТБОБИ, ЛБЛ лЙФБК Й йОДЙС), Б ФБЛЦЕ ФПФ ЖБЛФ, ЮФП НОПЗЙЕ РПМШЪПЧБФЕМЙ ЮБЭЕ УФБМЙ УПЧЕТЫБФШ РПЛХРЛЙ У НПВЙМШОЩИ ХУФТПКУФЧ, ЛПФПТЩЕ ЧУЕЗДБ ОБИПДСФУС РПД ТХЛПК, Б ОЕ УП УФБГЙПОБТОЩИ ЛПНРШАФЕТПЧ. дБМШОЕКЫЙК ТПУФ РТПОЙЛОПЧЕОЙС НПВЙМШОПЗП ЙОФЕТОЕФБ МЙЫШ ХУЙМЙФ ФЕОДЕОГЙА Л УПЧЕТЫЕОЙА РПЛХРПЛ У НПВЙМШОЩИ ХУФТПКУФЧ, Б, УМЕДПЧБФЕМШОП, Й ТПУФ ЬФПЗП ТЩОЛБ Ч ВМЙЦБКЫЙЕ ЗПДЩ, ЮФП РПДФЧЕТЦДБЕФУС ТПУФПН ЛПМЙЮЕУФЧБ УДЕМПЛ Ч ТБЪНЕТЕ 42 % (2-Е НЕУФП УТЕДЙ ТБУУНПФТЕООЩИ ПФТБУМЕК). чЕОЮХТОЩЕ ЙОЧЕУФЙГЙЙ ОБ ДБООПН ТЩОЛЕ Ч 2014 ЗПДХ УПУФБЧЙМЙ 661 НМО. ДПММБТПЧ, РПЛБЪБЧ 392%-ОЩК ТПУФ. ч ОБУФПСЭЙК НПНЕОФ ЕДЙОУФЧЕООЩН ЙЗТПЛПН ОБ ТЩОЛЕ РТПЙЪЧПДЙФЕМЕК ХУФТПКУФЧ ЧЙТФХБМШОПК ТЕБМШОПУФЙ СЧМСЕФУС ЛПНРБОЙС Oculus VR, ПДОБЛП НОПЗЙЕ ЛПНРБОЙЙ ЪБСЧЙМЙ П ЧЩИПДЕ ОБ ТЩОПЛ Ч 2015 ЗПДХ. пВЯЕН ЧЕОЮХТОЩИ УДЕМПЛ ОБ ТЩОЛЕ Ч 2014 ЗПДХ УПУФБЧЙМ 12 194 НМО. ДПММБТПЧ. пВЯЕН ЙОЧЕУФЙГЙК ОБ ЬФПН ТЩОЛЕ ЧЩТПУ ВПМЕЕ ЮЕН Ч ФТЙ ТБЪБ ЪБ 2014 ЗПД, ТПУФ ОБ 203 %. дБООПЕ ОБРТБЧМЕОЙЕ СЧМСЕФУС ПДОЙН ЙЪ ОБЙВПМЕЕ РЕТУРЕЛФЙЧОЩИ Й РТЙЧМЕЛБЕФ ЙОЧЕУФПТПЧ РП ЧУЕНХ НЙТХ.

рП БОБМЙФЙЮЕУЛЙН ДБООЩН J’son & Partners Consulting ЙООПЧБГЙПООЩЕ УФТБФЕЗЙЙ БНЕТЙЛБОУЛЙИ ЛПНРБОЙК ЧЛМАЮБАФ ЙОЧЕУФЙГЙЙ Ч ОБЙВПМЕЕ РЕТУРЕЛФЙЧОЩЕ ОБРТБЧМЕОЙС Ч ПВМБУФЙ йлф-УЖЕТЩ. нПВЙМШОЩЕ ФЕИОПМПЗЙЙ УПУФБЧМСАФ ВПМШЫХА ЮБУФШ ЙОЧЕУФЙГЙК ЮБУФОЩИ БНЕТЙЛБОУЛЙИ ЛПТРПТБГЙК. вПМШЫБС ЮБУФШ ЛПНРБОЙК, РПМХЮЙЧЫЙИ ЧЕОЮХТОЩЕ ЙОЧЕУФЙГЙЙ, ЪБОЙНБЕФУС ЙУРПМШЪПЧБОЙЕН НПВЙМШОПК ЙОЖТБУФТХЛФХТЩ ДМС РПЧЩЫЕОЙС ЛБЮЕУФЧБ ФЕМЕЛПННХОЙЛБГЙПООЩИ ХУМХЗ. оБ ЧФПТПН НЕУФЕ РП ПВЯЕНХ ЙОЧЕУФЙГЙК УФПСФ ПВМБЮОЩЕ ЧЩЮЙУМЕОЙС. лПНРБОЙС Microsoft БЛФЙЧОП ТБЪЧЙЧБЕФ УПВУФЧЕООЩЕ РТПДХЛФЩ, УЧСЪБООЩЕ У ПВМБЮОЩНЙ ЧЩЮЙУМЕОЙСНЙ (ПЖЙУОЩЕ РТЙМПЦЕОЙС Word, Excel, PowerPoint, a ФБЛЦЕ ПВМБЮОПЕ ИТБОЙМЙЭЕ OneDrive).

лТПНЕ ФПЗП, ОБЙВПМЕЕ РТЙЧМЕЛБФЕМШОЩН ДМС ЙОЧЕУФЙГЙК Й ТБЪТБВПФПЛ СЧМСАФУС УМЕДХАЭЙЕ ЙООПЧБГЙПООЩЕ РТПДХЛФЩ йлф-УЖЕТЩ: БМЗПТЙФНЩ Й РТПЗТБННОПЕ ПВЕУРЕЮЕОЙЕ ДМС ЧЕТЙЖЙЛБГЙЙ ВПМШЫЙИ РТПЗТБНН; Grid-БМЗПТЙФНЩ Й рп ДМС ТБУРТЕДЕМЕООПЗП ТЕЫЕОЙС ПФДЕМШОЩИ ЛМБУУПЧ УМПЦОЩИ ЧЩЮЙУМЙФЕМШОЩИ ЪБДБЮ; ЙОУФТХНЕОФБМШОЩЕ УТЕДУФЧБ ТБЪТБВПФЛЙ, ПФМБДЛЙ Й ФЕУФЙТПЧБОЙС РТПЗТБНН ДМС ТБЪМЙЮОЩИ ЛМБУУПЧ УЙУФЕН РБТБММЕМШОЩИ ЧЩЮЙУМЕОЙК; БМЗПТЙФНЩ, ХУФТПКУФЧБ Й рп ДМС ТБВПФЩ У РТПУФТБОУФЧЕООЩНЙ ДБООЩНЙ (Location-Based Services); РТЙМПЦЕОЙС ДПРПМОЕООПК ТЕБМШОПУФЙ; БМЗПТЙФНЩ Й РТПЗТБННОПЕ ПВЕУРЕЮЕОЙЕ ДМС РПУФТПЕОЙС УМПЦОЩИ ФТЕИНЕТОЩИ УГЕО РП ЙЪПВТБЦЕОЙСН Й ЧЙДЕПТСДХ Ч ТЕЦЙНЕ ТЕБМШОПЗП ЧТЕНЕОЙ (ЛПНРШАФЕТОПЕ ЪТЕОЙЕ); БМЗПТЙФНЩ Й РТПЗТБННОПЕ ПВЕУРЕЮЕОЙЕ ДМС ЖПТНБМЙЪБГЙЙ Й ЙЪЧМЕЮЕОЙС ЪОБОЙК ЙЪ УМБВПУФТХЛФХТЙТПЧБООПК Й ОЕУФТХЛФХТЙТПЧБООПК ЙОЖПТНБГЙЙ Й Р.Ф.

чУЕ ЙООПЧБГЙПООЩЕ РТПДХЛФЩ йлф-УЖЕТЩ, ЧЩИПДСЭЙЕ ОБ ТЩОПЛ, ЛБЛ РТБЧЙМП, ЙНЕАФ УЧПЙ БОБМПЗЙ, НОПЗЙЕ ЙЪ ЛПФПТЩИ ПВМБДБАФ МХЮЫЙНЙ РПФТЕВЙФЕМШУЛЙНЙ УЧПКУФЧБНЙ. ьФП ХЛБЪЩЧБЕФ ОБ ОЕПВИПДЙНПУФШ РПУФПСООПЗП НПОЙФПТЙОЗБ РТПДХЛФПЧ, ЧЩДЧЙЗБЕНЩИ ОБ НЙТПЧПК ТЩОПЛ У ГЕМША ОЕ ФПМШЛП ЛПОФТПМС ЪБ РПФТЕВЙФЕМШУЛЙН УРТПУПН, ОП Й УРПУПВОПУФЙ ОЕНЕДМЕООПЗП ТЕБЗЙТПЧБОЙС ОБ РБДЕОЙЕ УРТПУБ РХФЈН ХМХЮЫЕОЙС РПФТЕВЙФЕМШУЛЙИ УЧПКУФЧ РТПДХЛФБ, ЮФП СЧМСЕФУС ПДОЙН ЙЪ ЛТЙФЕТЙЕЧ ЬЖЖЕЛФЙЧОПУФЙ ЙООПЧБГЙПООПК УФТБФЕЗЙЙ МАВПК ЖЙТНЩ.

ч ОБУФПСЭЕЕ ЧТЕНС ЛТХРОЕКЫЙЕ БНЕТЙЛБОУЛЙЕ ЛПНРБОЙЙ БЛФЙЧОП РТПЧПДСФ РПМЙФЙЛХ УМЙСОЙК Й РПЗМПЭЕОЙК, Б ЪБПДОП Й ЧЩЧПДБ ЙЪ УПУФБЧБ ЛПНРБОЙК ХЦЕ ОЕРТПЖЙМШОЩИ ВЙЪОЕУ-ОБРТБЧМЕОЙК, У ФЕН, ЮФПВЩ Ч НБЛУЙНБМШОП ЛПТПФЛЙЕ УТПЛЙ БДБРФЙТПЧБФШ УЧПК ФПЧБТОЩК РПТФЖЕМШ Л ТЕБМЙСН УПЧТЕНЕООПЗП йлф-ТЩОЛБ.

тЕЪХМШФБФПН ДЕКУФЧЙС ЛТХРОЕКЫЙИ БНЕТЙЛБОУЛЙИ ЛПНРБОЙК, Ч ЮБУФОПУФЙ HP Й IBM, ОБ ТЩОЛЕ УМЙСОЙК Й РПЗМПЭЕОЙК ЪБ РПУМЕДОЙЕ РСФШ-ЫЕУФШ МЕФ, Б ФБЛЦЕ БЛФЙЧОПЗП ЧЩЧПДБ ОЕРТПЖЙМШОЩИ ВЙЪОЕУ-ОБРТБЧМЕОЙК ЛПНРБОЙЕК IBM, СЧЙМПУШ ЗМПВБМШОПЕ ЙЪНЕОЕОЙЕ ДПМЙ ХУМХЗ Й РТПЗТБННОПЗП ПВЕУРЕЮЕОЙС Ч ПВЭЕН БУУПТФЙНЕОФЕ ЛПНРБОЙК. ч ЛБЮЕУФЧЕ ПФДЕМШОПЗП УЕЗНЕОФБ ВЩМП ЧЩДЕМЕОП РЕТУРЕЛФЙЧОПЕ ОБРТБЧМЕОЙЕ, УЧСЪБООПЕ У РТПЕЛФЙТПЧБОЙЕН, ТБЪТБВПФЛПК Й РТПЙЪЧПДУФЧПН УЕТЧЕТПЧ Й ИТБОЙМЙЭ ЙОЖПТНБГЙЙ.

фБЛЦЕ УФПЙФ ПФНЕФЙФШ ЧПЪОЙЛОПЧЕОЙЕ Ч ЛБЮЕУФЧЕ ПФДЕМШОПЗП УЕЗНЕОФБ «рТПЗТБННОПЕ пВЕУРЕЮЕОЙЕ». дБООБС ФПЧБТОБС ЗТХРРБ ЕЭЕ УМБВБ, ОБ ОЕЕ РТЙИПДЙФУС РПТСДЛБ 1% ПВЭЕК РТЙВЩМЙ ЛПНРБОЙЙ, РПМХЮЕООПК ПФ ЧУЕИ УЕЗНЕОФПЧ, Й HP РТПДПМЦЙФ ОБТБЭЙЧБФШ УЧПЕ РТЙУХФУФЧЙЕ Ч ДБООПН УЕЛФПТЕ йлф-ТЩОЛБ ОЕ ФПМШЛП РХФЕН УМЙСОЙК Й РПЗМПЭЕОЙК, ОП Й ЧПЪНПЦОП РХФЕН ЧЩДЕМЕОЙС РТПЗТБННОПЗП ПВЕУРЕЮЕОЙС, ПУФБЧЫЕЗПУС Ч ВЙЪОЕУ-УЕЗНЕОФЕ «лПТРПТБФЙЧОЩЕ УЕТЧЕТБ Й ОПУЙФЕМЙ ЙОЖПТНБГЙЙ». вПМШЫХА ДПМА Ч ФПЧБТОПН РПТФЖЕМЕ HP РП-РТЕЦОЕНХ ЪБОЙНБАФ ФБЛ ОБЪЩЧБЕНЩЕ «ФПЧБТОЩЕ» УЕЗНЕОФЩ, Л ЮЙУМХ ЛПФПТЩИ НПЦОП ЮБУФЙЮОП ПФОЕУФЙ ХУФТПКУФЧБ РЕЮБФЙ Й Ч ВПМШЫЙОУФЧЕ УЧПЕН БУУПТФЙНЕОФ УЕЗНЕОФБ «бРРБТБФОПЕ ПВЕУРЕЮЕОЙЕ». йУИПДС ЙЪ РПУФБЧМЕООЩИ РТЙПТЙФЕФПЧ HP (ЛПНРБОЙС УЧСЪЩЧБЕФ УЧПЕ ВХДХЭЕЕ У УЕЗНЕОФБНЙ «хУМХЗЙ» Й «рТПЗТБННОПЕ ПВЕУРЕЮЕОЙЕ»), НОПЗПЕ ЕЭЕ ФПМШЛП РТЕДУФПЙФ УДЕМБФШ. нПЦОП РТЕДРПМПЦЙФШ, ЮФП Ч ВМЙЦБКЫЕН ВХДХЭЕН ДПМС ОЙЪЛПРТЙВЩМШОЩИ УЕЗНЕОФПЧ ВХДЕФ РБДБФШ, ЙМЙ ПОЙ ВХДХФ ЧЩЧЕДЕОЩ ЙЪ УПУФБЧБ ЛПНРБОЙЙ.

еУМЙ РЕТЕД HP ЕЭЕ ФПМШЛП УФПЙФ ЪБДБЮБ ТЕУФТХЛФХТЙТПЧБФШ БУУПТФЙНЕОФ, ЮФПВЩ УППФЧЕФУФЧПЧБФШ ЪБСЧМЕООЩН РТЙПТЙФЕФБН Ч ФПЧБТОПК РПМЙФЙЛЕ, ФП ЛПНРБОЙС IBM Ч ЬФПН РМБОЕ РТПДЧЙОХМБУШ ХЦЕ ДПУФБФПЮОП ДБМЕЛП. дПМС БРРБТБФОПЗП ПВЕУРЕЮЕОЙС Ч ФПЧБТОПН РПТФЖЕМЕ IBM ХРБМБ У 43% Ч ОБЮБМЕ 2000-И ЗЗ. ДП 24% Ч ОБЮБМЕ 2014 З. уМЕДХЕФ ХЮЕУФШ, ЮФП Ч ПУФБЧЫЙЕУС 24% ЧИПДСФ РЕТУРЕЛФЙЧОЩЕ ФПЧБТЩ, СЧМСАЭЙЕУС ЮБУФША ТЕЫЕОЙК РТЕДМБЗБЕНЩИ IBM ОБ йлф-ТЩОЛЕ[10]. Ч ПУОПЧОПН РТЕДУФБЧМСАФ УПВПК УЕТЧЕТБ, ОЕЛПФПТЩЕ ЛПНРМЕЛФХАЭЙЕ Й ИТБОЙМЙЭБ ЙОЖПТНБГЙЙ, ЪБ ЙУЛМАЮЕОЙЕН ЦЕУФЛЙИ ДЙУЛПЧ.

ч ФПЧБТОПН РПТФЖЕМЕ IBM ТПУМБ ДПМС ХУМХЗ, ЛПФПТБС ОБ ОБЮБМП 2007 З. УФБМБ РТЕЧЩЫБФШ 53%. у ПДОПК УФПТПОЩ ДБООБС ГЙЖТБ НПЦЕФ РПЛБЪБФШУС УМЙЫЛПН ВПМШЫПК Й НПЗХФ ЧПЪОЙЛОХФШ РПДПЪТЕОЙС П ОЕУВБМБОУЙТПЧБООПУФЙ БУУПТФЙНЕОФБ, ЮТЕЪНЕТОПК УРЕГЙБМЙЪБГЙЙ Й ПФУХФУФЧЙЙ ДЙЖЖЕТЕОГЙБГЙЙ ФПЧБТОПЗП РПТФЖЕМС. пДОБЛП УФПЙФ ПФНЕФЙФШ, ЮФП Ч ТБНЛБИ ЛПОУПМЙДЙТПЧБООЩИ 53%, РТЙИПДСЭЙИУС ОБ ВЙЪОЕУ-УЕЗНЕОФ «хУМХЗЙ», УХЭЕУФЧХЕФ ДЧБ ЗМПВБМШОЩИ ОБРТБЧМЕОЙС, Б ЙНЕООП, «вЙЪОЕУ-ХУМХЗЙ» Й «фЕИОПМПЗЙЮЕУЛЙЕ хУМХЗЙ». оБ РЕТЧПЕ ОБРТБЧМЕОЙЕ РТЙИПДЙФУС 67% УПЧПЛХРОПЗП ДПИПДБ УЕЗНЕОФБ «хУМХЗЙ», ОБ ЧФПТПЕ 33%. уЛПТЕЕ ЧУЕЗП IBM ТБЪДЕМЙФ УЕЗНЕОФ «хУМХЗЙ» ОБ ДЧБ ПРЙУБООЩИ ОБРТБЧМЕОЙС. ьФП РПЪЧПМЙФ ХУЙМЙФШ УРЕГЙБМЙЪБГЙА, ХРТПУФЙФШ ХРТБЧМЕОЙЕ, ХЧЕМЙЮЙФШ УФЕРЕОШ ЛПОФТПМС ОБД ТЕЪХМШФБФБНЙ ДЕСФЕМШОПУФЙ. хЮЙФЩЧБС РТЙПТЙФЕФОПЕ ЪОБЮЕОЙЕ, ЛПФПТПЕ РТЙДБАФ ЛПНРБОЙЙ IBM Й HP ХУМХЗБН Й РТПЗТБННОПНХ ПВЕУРЕЮЕОЙА, УФТХЛФХТБ БУУПТФЙНЕОФБ ДБООЩИ ВЙЪОЕУ-УЕЗНЕОФПЧ СЧМСЕФУС ОБЙВПМЕЕ РТПТБВПФБООПК Й РЕТУРЕЛФЙЧОПК У ФПЮЛЙ ЪТЕОЙС ТБЪЧЙФЙС ОБ йлф-ТЩОЛЕ. дБООПЕ ХФЧЕТЦДЕОЙЕ ПУОПЧБОП ОБ БОБМЙЪЕ РПМПЦЙФЕМШОЩИ ЙЪНЕОЕОЙК ЛМАЮЕЧЩИ РПЛБЪБФЕМЕК ДЕСФЕМШОПУФЙ ЛПНРБОЙК IBM Й HP.

йООПЧБГЙПООЩЕ УФТБФЕЗЙЙ ЛПНРБОЙК IBM Й HP ПУОПЧЩЧБАФУС ОБ ЗМПВБМШОЩИ ЙДЕСИ Ч йлф-УЖЕТЕ. уБНЩЕ РЕТУРЕЛФЙЧОЩЕ ТЕЫЕОЙС, ЛПФПТЩЕ РТЙОБДМЕЦБФ ЛПНРБОЙЙ IBM, ЬФП «On Demand» Й «SOA», Б ЛПНРБОЙЙ HP – «Adaptive Enterprise». ьФЙ ЛПНРМЕЛУОЩЕ ТЕЫЕОЙС ИБТБЛФЕТЙЪХАФУС ФЕН, ЮФП СЧМСАФУС ПФТБЦЕОЙЕН ОБРТБЧМЕОЙК ДЕСФЕМШОПУФЙ, ЛПФПТЩЕ УЧСЪЩЧБАФ РПЮФЙ ЧУЕ БУУПТФЙНЕОФОЩЕ ЗТХРРЩ ЛПТРПТБГЙК. лПОГЕОФТЙТХС Ч УЕВЕ НОПЦЕУФЧП ТБЪМЙЮОЩИ ХУМХЗ Й РТПДХЛФПЧ ЛПТРПТБГЙЙ, ЬФЙ ЛПНРМЕЛУОЩЕ ТЕЫЕОЙС РПЪЧПМСАФ ЛМЙЕОФБН ПРФЙНЙЪЙТПЧБФШ РТПГЕУУ РПЛХРЛЙ йлф-ФПЧБТПЧ Й ХУМХЗ, ФБЛ ЛБЛ ЛМЙЕОФ УПУТЕДПФБЮЙЧБЕФУС ЙУЛМАЮЙФЕМШОП ОБ РПЙУЛЕ ТЕЫЕОЙС, УФПСЭЕК РЕТЕД ОЙН ЪБДБЮЙ, Б ОЕ ТБЪВЙТБЕФУС Ч НОПЗПЮЙУМЕООЩИ ОБЙНЕОПЧБОЙСИ йлф-РТПДХЛФПЧ. рТЙ ЬФПН РПЛХРБФЕМА ЧУЕЗП МЙЫШ ОЕПВИПДЙНП УПРПУФБЧЙФШ РТЕДМБЗБЕНПЕ ТЕЫЕОЙЕ УП УЧПЙНЙ ЪБДБЮБНЙ Й РТЕДРПМПЦЙФШ ЛБЛЙЕ ДЕКУФЧЙС ОЕПВИПДЙНП РТЕДРТЙОСФШ, УЛПМШЛП ЧТЕНЕОЙ Й УТЕДУФЧ РПФТЕВХЕФ ДБООПЕ ТЕЫЕОЙЕ, Й ЛБЛПК ТЕЪХМШФБФ ВХДЕФ ПФ ЕЗП ЙУРПМШЪПЧБОЙС.

дМС БНЕТЙЛБОУЛЙИ ЛТХРОЩИ ЛПНРБОЙК ФБЛПК РПДИПД РТЕДУФБЧМСЕФУС ОЕ ФПМШЛП МПЗЙЮОЩН ЬФБРПН ЬЧПМАГЙПООПЗП ТБЪЧЙФЙС, ОП Й, УППФЧЕФУФЧЕООП, ЪОБЮЙФЕМШОП ХРТПЭБЕФ РТПГЕУУ ЖПТНЙТПЧБОЙС ОБЙВПМЕЕ ЬЖЖЕЛФЙЧОПК ЙООПЧБГЙПООПК УФТБФЕЗЙЙ Ч йлф-УЖЕТЕ.

пУПВЕООПУФШ ФБЛПК УФТБФЕЗЙЙ УПУФПЙФ Ч ФПН, ЮФП Ч ЛБЮЕУФЧЕ РТПДХЛФБ ЛПНРБОЙЙ РТЕДУФБЧМСЕФУС ОЕ ЛПОЛТЕФОБС ЛПОЕЮОБС ЕДЙОЙГБ: ФПЧБТ ЙМЙ ХУМХЗБ, Б ПРФЙНБМШОПЕ УПЮЕФБОЙЕ ЬФЙИ ЕДЙОЙГ. рТЙ ЬФПН ЬЖЖЕЛФЙЧОПУФШ ФБЛПЗП УПЮЕФБОЙС ПВХУМБЧМЙЧБЕФУС ОЕ ФЕИОЙЮЕУЛЙНЙ ИБТБЛФЕТЙУФЙЛБНЙ ТЕЫЕОЙС, Б ЕЗП УРПУПВОПУФША ТЕЫБФШ РПУФБЧМЕООЩЕ РЕТЕД ЛМЙЕОФПН ВЙЪОЕУ-ЪБДБЮЙ. уМЕДПЧБФЕМШОП, ЪБДБЮБ йлф-ЛПНРБОЙЙ ПРТЕДЕМСЕФУС УПЪДБОЙЕН ЙЪ ЙНЕАЭЙИУС ВМПЛПЧ ОПЧЩИ, РТПЗТЕУУЙЧОЩИ ТЕЫЕОЙК ЙМЙ НПДЕТОЙЪБГЙЙ ХЦЕ УХЭЕУФЧХАЭЙИ. рПДПВОБС УФТБФЕЗЙС УПЪДБЕФ НБЛУЙНБМШОХА ЗЙВЛПУФШ Й ХЧЕМЙЮЙЧБЕФ ВЩУФТПФХ ТЕБЛГЙЙ ОБ ФТБОУЖПТНБГЙЙ ОБ йлф-ТЩОЛЕ. йНЕС Ч ТБУРПТСЦЕОЙЙ ОБВПТ ЗПФПЧЩИ ЛПНРПОЕОФПЧ йлф-ЛПНРБОЙСН ОЕПВИПДЙНП МЙЫШ РТБЧЙМШОП ПРТЕДЕМЙФШ ЪБДБЮЙ, ЮФПВЩ ВЕЪ ЪБНЕДМЕОЙС ОБКФЙ ТЕЫЕОЙС ДМС ОЙИ. ьФП ХРТПЭБЕФ РТПГЕУУ НПДЕТОЙЪБГЙЙ, ЮБУФП ФТЕВХС ЪБНЕОЩ ЛПНРПОЕОФБ, Б ОЕ ЧУЕЗП ТЕЫЕОЙС. рТЙ ЬФПН ОЕ УОЙЦБЕФУС ЪОБЮЕОЙЕ ЙООПЧБГЙПООПК РПМЙФЙЛЙ, ОПЧЩЕ ЙДЕЙ Й РТПДХЛФЩ ЛПФПТПК ЪБЮБУФХА УФБОПЧСФУС ПУОПЧПРПМБЗБАЭЙН ЬМЕНЕОФПН ОПЧБФПТУЛЙИ ТЕЫЕОЙК. рПНЙНП ЬФПЗП УОЙЦБАФУС ЪБФТБФЩ ОБ ТЕЛМБНХ, РТПДЧЙЦЕОЙЕ Й ЮБУФЙЮОП ХЧЕМЙЮЙЧБАФУС ПВЯЕНЩ УВЩФБ, ЙНЕАЭЕКУС РТПДХЛГЙЙ. ьФП УЧСЪБОП У ФЕН, ЮФП РТЙ УПЪДБОЙЙ ТЕЫЕОЙС, У ЙУРПМШЪПЧБОЙЕН ОПЧПЗП ЛПНРПОЕОФБ, Ч ЕЗП УПУФБЧ ФБЛЦЕ ЧЛМАЮБАФУС Й ЙНЕАЭЙЕУС ФПЧБТЩ Й ХУМХЗЙ. чЩЧПДЙФУС ЦЕ ОБ ТЩОПЛ ТЕЫЕОЙЕ ГЕМЙЛПН, Б ОЕ ПФДЕМШОЩЕ ЛПНРПОЕОФЩ.

фБЛЙН ПВТБЪПН, Ч ОБУФПСЭЕЕ ЧТЕНС ГЕМША ЛТХРОЕКЫЙИ НЙТПЧЩИ йлф-ЛПНРБОЙК СЧМСЕФУС ЪБЛТЕРМЕОЙЕ Ч ОЙЫЕ ЧЩУПЛПРТЙВЩМШОЩИ йлф-ФПЧБТПЧ Й ХУМХЗ, ЛПФПТЩНЙ Ч ОБУФПСЭЕЕ ЧТЕНС СЧМСАФУС РТПЗТБННОПЕ ПВЕУРЕЮЕОЙЕ Й йлф-ХУМХЗЙ. уЧСЪБОП ЬФП ЗМБЧОЩН ПВТБЪПН У ФЕН, ЮФП ФЕРЕТШ ЙНЕООП ЬФЙ РТПДХЛФЩ ЧМЙСАФ ОБ ЛПОЕЮОЩК ТЕЪХМШФБФ Й ЙНЕООП ПФ ОЙИ ЪБЧЙУЙФ ТЕЫЕОЙЕ ЛПОЛТЕФОЩИ ЪБДБЮ. уПЧТЕНЕООЩЕ йлф-ЛПНРБОЙЙ ОЕ УФТЕНСФУС ЪБНЕОЙФШ УФБТПЗП ОБ ОПЧПЕ, Б БОБМЙЪЙТХАФ ЧПЪНПЦОПУФШ ЬЖЖЕЛФЙЧОПЗП РТЙНЕОЕОЙС УХЭЕУФЧХАЭЙИ Й ОПЧЩИ йлф-ФПЧБТПЧ Й ХУМХЗ Ч ОПЧЩИ ТЕЫЕОЙСИ. ч ОБУФПСЭЕЕ ЧТЕНС БУУПТФЙНЕОФОБС РПМЙФЙЛБ, ПУОПЧБООБС ОБ ТЕЫЕОЙЙ УФПСЭЙИ РЕТЕД ЛМЙЕОФБНЙ РТПВМЕН, Ч ЛПНРМЕЛУЕ У ЙООПЧБГЙПООПК РПМЙФЙЛПК Й РПМЙФЙЛПК УМЙСОЙК Й РПЗМПЭЕОЙК, ХЧЕМЙЮЙЧБЕФ ПФДБЮХ ПФ ЙОЧЕУФЙГЙК Ч ФПЧБТОЩК РПТФЖЕМШ йлф-ЛПНРБОЙК Й ДБЕФ ВПМШЫХА ЗЙВЛПУФШ Й ВЩУФТПФХ ТЕБЛГЙЙ ОБ ЙЪНЕОЕОЙС УПЧТЕНЕООПЗП йлф-ТЩОЛБ.

пВПВЭБС ЙУУМЕДПЧБООЩК НБФЕТЙБМ, НПЦОП ЧЩДЕМЙФШ ТСД РТЙОГЙРЙБМШОЩИ ПУПВЕООПУФЕК ЙООПЧБГЙПООЩИ УФТБФЕЗЙК Й ФЕОДЕОГЙК ТБЪЧЙФЙС ЙООПЧБГЙПООЩИ РТПГЕУУПЧ Ч УПЧТЕНЕООПК БНЕТЙЛБОУЛПК ЬЛПОПНЙЛЕ.

1. йООПЧБГЙЙ ОЕ СЧМСАФУС РТЕТПЗБФЙЧПК ЙУЛМАЮЙФЕМШОП ОБХЛПЕНЛЙИ УЕЛФПТПЧ ЬЛПОПНЙЛЙ. йООПЧБГЙПООБС БЛФЙЧОПУФШ ЧБЦОБ Й ПУХЭЕУФЧМСЕФУС УЕЗПДОС ЧП ЧУЕИ ПФТБУМСИ РТПНЩЫМЕООПУФЙ, УЖЕТЩ ХУМХЗ Й ЗПУХДБТУФЧЕООПЗП УЕЛФПТБ ЬЛПОПНЙЛЙ, ЧЛМАЮБС ПТЗБОЩ ЗПУХДБТУФЧЕООПЗП ХРТБЧМЕОЙС.

2. мЙОЕКОБС НПДЕМШ ЙООПЧБГЙПООПЗП РТПГЕУУБ (ПФ ЖХОДБНЕОФБМШОЩИ ЙУУМЕДПЧБОЙК Л ЛПННЕТЮЕУЛПК ТЕБМЙЪБГЙЙ) ОЕЧЕТОБ. уПЧТЕНЕООПЕ РПОЙНБОЙЕ ЙООПЧБГЙК ЙУИПДЙФ ЙЪ ЙОФЕТБЛФЙЧОПК Й УЙУФЕНОПК НПДЕМЙ ЙООПЧБГЙПООЩИ РТПГЕУУПЧ, Ч ЛПФПТПК ЛМАЮЕЧХА ТПМШ ЙЗТБАФ ЙООПЧБГЙПООЩЕ УЙУФЕНЩ (ТЕЗЙПОБМШОЩЕ, ОБГЙПОБМШОЩЕ Й НЕЦДХОБТПДОЩЕ), Ч ТБНЛБИ ЛПФПТЩИ УПЪДБЕФУС, ТБУРТПУФТБОСЕФУС Й ЙУРПМШЪХЕФУС ОПЧПЕ ОБХЮОПЕ Й ФЕИОПМПЗЙЮЕУЛПЕ ЪОБОЙЕ Й ПУХЭЕУФЧМСЕФУС РПДДЕТЦЛБ ЙООПЧБГЙПООЩИ РТПГЕУУПЧ.

3. уЛПТПУФШ ЙООПЧБГЙК ЧПЪТБУФБЕФ, Й ЙИ УФЙНХМЙТПЧБОЙЕ СЧМСЕФУС ЧБЦОЩН ДМС ПВЕУРЕЮЕОЙС ЛПОЛХТЕОФПУРПУПВОПУФЙ.

4. йООПЧБГЙПООЩЕ РТПГЕУУЩ УФБОПЧСФУС ЧУЕ ВПМЕЕ ЗМПВБМШОЩНЙ.

5. пРЙТБСУШ ОБ ЫЙТПЛЙК УРЕЛФТ ФЕИОПМПЗЙК, РТЕДРТЙСФЙС ЧУЕ ЮБЭЕ ЧЩОХЦДЕОЩ РПМХЮБФШ ОПЧЩЕ ЪОБОЙС ЙЪЧОЕ. тБУФЕФ ЮЙУМП ФЕИОПМПЗЙЮЕУЛЙИ БМШСОУПЧ, УПЗМБЫЕОЙК У ОБХЮОЩНЙ ПТЗБОЙЪБГЙСНЙ, УЕФЕК Й ЛМБУФЕТПЧ ЙООПЧБГЙПООП БЛФЙЧОЩИ РТЕДРТЙСФЙК.

рТЙ ЬФПН УОЙЦЕОЙЕ БДНЙОЙУФТБФЙЧОЩИ ВБТШЕТПЧ, ЖПТНЙТПЧБОЙЕ ЛПОЛХТЕОФОЩИ ТЩОЛПЧ, ИПТПЫП ТБЪЧЙФБС ЖЙОБОУПЧБС УЙУФЕНБ Й Ф.Р. ОЕ НЕОЕЕ ЧБЦОЩ ДМС ЬЛПОПНЙЮЕУЛПЗП ТПУФБ, ЮЕН ЧМПЦЕОЙС Ч йф, ПВТБЪПЧБОЙЕ Й ойплт.

фБЛЙН ПВТБЪПН, уыб УПУТЕДПФПЮЕОЩ ОБ ЛПОЛХТЕОГЙЙ Й УЧПВПДОПК ТЩОПЮОПК ЬЛПОПНЙЛЕ. дМС БНЕТЙЛБОУЛПК НПДЕМЙ ИБТБЛФЕТОБ ДЕГЕОФТБМЙЪБГЙС. тЩОПЛ УБН УПЪДБЕФ ХУМПЧЙС ДМС ТПУФБ, «ЧЩВЙТБЕФ» ЛПНРБОЙЙ, ЛПФПТЩЕ Ч ЙФПЗЕ ДПВШАФУС ВПМШЫПЗП ХУРЕИБ, Б РТБЧЙФЕМШУФЧП ОЕ ЛБУБЕФУС ЬФЙИ РТПГЕУУПЧ. й Ч ЬФПН ЛМАЮЕ ЧЩТБЦЕОБ ТПМШ БНЕТЙЛБОУЛЙИ ФТБОУОБГЙПОБМШОЩИ ЛПНРБОЙК. х УФТБО втйл УЧПС УРЕГЙЖЙЛБ, ОП ЗПУХДБТУФЧЕООЩК ЛПОФТПМШ Ч ЬЛПОПНЙЛЕ – ЬФП ФП, ЮФП ЙИ ПВЯЕДЙОСЕФ. зПУХДБТУФЧП ЧЛМБДЩЧБЕФ УТЕДУФЧБ Ч ОЕПВИПДЙНЩЕ ТБЪТБВПФЛЙ Й ЙУУМЕДПЧБОЙС. пУХЭЕУФЧМСЕФУС РТПНЩЫМЕООБС РПМЙФЙЛБ, ОБГЕМЕООБС ОБ ХМХЮЫЕОЙЕ НЙЛТПЬЛПОПНЙЮЕУЛЙИ РПЛБЪБФЕМЕК. пДОБЛП ЖЙОБОУПЧЩК ХУРЕИ РТЕДРТЙСФЙС ПЦЙДБЕН Й РПУМЕ РТЙЧБФЙЪБГЙЙ Й ЧЩИПДБ Ч РТПУФТБОУФЧП УЧПВПДОПК ЛПОЛХТЕОГЙЙ.

й ПВМБУФШ йф, Й ЙООПЧБГЙПООЩЕ ОБРТБЧМЕОЙС ВЙЪОЕУБ ОХЦОП ТБЪЧЙЧБФШ, ПРЙТБСУШ ОБ БНЕТЙЛБОУЛЙК ПРЩФ, Б УФТБФЕЗЙЮЕУЛЙ ЧБЦОЩЕ ДМС УФТБОЩ ПФТБУМЙ ОБГЙПОБМШОПК ВЕЪПРБУОПУФЙ, ЛБЛ, ОБРТЙНЕТ, ПВПТПООБС, ЬОЕТЗЕФЙЮЕУЛБС, ОХЦОП ЛПОФТПМЙТПЧБФШ, ТЕЗХМЙТХС ХТПЧЕОШ ЧОЕЫОЙИ ЙОЧЕУФЙГЙК.

зМПВБМЙЪБГЙС ПЛБЪЩЧБЕФ ЧУЕ ВПМШЫЕЕ ДБЧМЕОЙЕ Й ОБ ТБЪЧЙФЙЕ ЙООПЧБГЙПООЩИ УФТБФЕЗЙК ЛПТРПТБГЙК, ОБ ЛПОЛХТЕОГЙА НЕЦДХ ОЙНЙ ЛБЛ ОБ ОБГЙПОБМШОПН, ФБЛ Й ОБ НЕЦДХОБТПДОПН ХТПЧОСИ. зМПВБМШОБС ЛПОЛХТЕОГЙС ЧЩЪЩЧБЕФ ЪОБЮЙФЕМШОПЕ УПЛТБЭЕОЙЕ ЦЙЪОЕООПЗП ГЙЛМБ ФПЧБТБ, Ч ФП ЧТЕНС ЛБЛ ТБУФХЭБС ФЕИОПМПЗЙЮЕУЛБС ЙОФЕЗТБГЙС УРПУПВУФЧХЕФ ХДПТПЦБОЙА ЙООПЧБГЙК Й РПЧЩЫЕОЙА ЙИ ТЙУЛПЧБООПУФЙ. йНЕООП РПЬФПНХ ФТБОУОБГЙПОБМШОЩЕ ЛПНРБОЙЙ ОБЮБМЙ ЧЩОПУЙФШ ОБХЛПЕНЛЙЕ ЖХОЛГЙЙ ОБ НЕЦДХОБТПДОЩК ХТПЧЕОШ. пДОПЧТЕНЕООП У ЬФЙН ЙООПЧБГЙПООЩЕ РТПГЕУУЩ Ч ЛПНРБОЙСИ УФБОПЧСФУС ЧУЕ ВПМЕЕ ПФЛТЩФЩНЙ РТЙ ВПМЕЕ БЛФЙЧОПН УПФТХДОЙЮЕУФЧЕ У ЙОПУФТБООЩНЙ РБТФОЕТБНЙ – РПУФБЧЭЙЛБНЙ, ЛМЙЕОФБНЙ, ХОЙЧЕТУЙФЕФБНЙ Й Ф. Д. вЙЪОЕУХ РТЙИПДЙФУС ТБЪТБВБФЩЧБФШ ОПЧЩЕ ЙООПЧБГЙПООЩЕ УФТБФЕЗЙЙ Й ЙУРПМШЪПЧБФШ ЙОЖПТНБГЙПООЩЕ ФЕИОПМПЗЙЙ ДМС ХУЙМЕОЙС УПВУФЧЕООПЗП ЙООПЧБГЙПООПЗП РПФЕОГЙБМБ.

тБЪЧЙЧБАЭЙЕУС ТЩОЛЙ УФБМЙ ОЕ ФПМШЛП ЙУФПЮОЙЛПН ДЕЫЕЧПК ТБВПЮЕК УЙМЩ, ОП Й ТПДЙОПК РТПТЩЧОЩИ ЙООПЧБГЙК, ЛПФПТЩЕ РПФПН ЬЛУРПТФЙТХАФУС ОБ ъБРБД, ФБЛ БНЕТЙЛБОУЛЙЕ ЛПТРПТБГЙЙ УРПУПВУФЧПЧБМЙ ДЙЖЖХЪЙЙ ЙООПЧБГЙК Й йф. ьФП, Ч УЧПА ПЮЕТЕДШ, ЛБТДЙОБМШОП ЙЪНЕОЙМП УФТХЛФХТХ ЙООПЧБГЙПООЩИ УФТБФЕЗЙК Ч йлф-УЖЕТЕ.

уУЩМЛЙ

[1] Information Economy Report 2013 - 2014. Science and Technology for Development: the New Paradigm of ICT, UNITED NATIONS, New York and Geneva, 2014

[2] вТПДУЛЙК, о. нЙТПЧЩЕ ФЕОДЕОГЙЙ ТБЪЧЙФЙС йлф Й ПРЩФ тПУУЙЙ [фЕЛУФ]: ЦХТОБМ // о. вТПДУЛЙК //Connect! нЙТ ЙОЖПТНБГЙПООЩИ ФЕИОПМПЗЙК. – ?2. – 2014. [ьМЕЛФТПООЩК ТЕУХТУ]: тЕЦЙН ДПУФХРБ: // URL http://www.connect-wit.ru/category/magazine/2014-2

[3] оЙЛЙФЕОЛПЧБ, н.б. йООПЧБГЙПООБС ДЕСФЕМШОПУФШ йлф-ЛПТРПТБГЙК уыб Ч ХУМПЧЙСИ ЗМПВБМЙЪБГЙЙ // тПУУЙС Й бНЕТЙЛБ Ч XXI ЧЕЛЕ. - ?2- 2012. [ьМЕЛФТПООЩК ТЕУХТУ]: тЕЦЙН ДПУФХРБ: // URL http://rusus.ru/?act=read&id=337

[4] European Innovation Scoreboard 2009. Comparative Analysis of Innovation Performance – EIS, 2009

OECD, Main Science and Technology Indicators; Volume 2013/14. Key Figures. Paris, 2014, p.12

[5] The EU Industrial R&D Investment Scoreboards 2014 - Directorates General of the European Commission, 2010. [ьМЕЛФТПООЩК ТЕУХТУ]: тЕЦЙН ДПУФХРБ: // URL http://iri.jrc.ec.europa.eu/research/docs/2010/SB2010_final_report.pdf

[6] Forbes: 2000 ЛТХРОЕКЫЙИ РХВМЙЮОЩИ ЛПНРБОЙК НЙТБ – «жПТВУ», 21 БРТЕМС 2010. [ьМЕЛФТПООЩК ТЕУХТУ]: тЕЦЙН ДПУФХРБ: // URL http://www.forbes.ru/ekonomika/kompanii/66990-forbes-2000-krupneishih-publichnyh-kompanii-mira

[7] уБНЩЕ ЧМЙСФЕМШОЩЕ ВТЕОДЩ НЙТБ, ТЕКФЙОЗ Forbes 2015 [ьМЕЛФТПООЩК ТЕУХТУ]: тЕЦЙН ДПУФХРБ: // URL http://basetop.ru/samyie-vliyatelnyie-brendyi-mira-reyting-forbes-2015

[8] Gartner: Ч 2015 ЗПДХ НЙТПЧПК ТЩОПЛ йлф УПЛТБФЙФУС ОБ 1,3% [ьМЕЛФТПООЩК ТЕУХТУ]: тЕЦЙН ДПУФХРБ: // URL http://www.osp.ru/news/2015/0413/13028240

[9] пВЪПТ НЙТПЧЩИ ФТЕОДПЧ Ч УЖЕТЕ йлф ОБ ПУОПЧЕ ЧЕОЮХТОПК БЛФЙЧОПУФЙ Й M&A РПМЙФЙЛЙ ЛТХРОЕКЫЙИ йлф-ЛПНРБОЙК Ч 2013-2014 ЗЗ. [ьМЕЛФТПООЩК ТЕУХТУ]: тЕЦЙН ДПУФХРБ //URL http://json.tv/ict_telecom_analytics_view/obzor-mirovyh-trendov-v-sfere-ikt-na-osnove-venchurnoy-aktivnosti-i-ma-politiki-krupneyshih-ikt-kompaniy-v-2013-2014-gg-20150402014655

[10] вТПДУЛЙК, о. нЙТПЧЩЕ ФЕОДЕОГЙЙ ТБЪЧЙФЙС йлф Й ПРЩФ тПУУЙЙ [фЕЛУФ]: ЦХТОБМ // о. вТПДУЛЙК //Connect! нЙТ ЙОЖПТНБГЙПООЩИ ФЕИОПМПЗЙК. – ?2. – 2014. [ьМЕЛФТПООЩК ТЕУХТУ]: тЕЦЙН ДПУФХРБ: // URL http://www.connect-wit.ru/category/magazine/2014-2