|

|

№3, 2012

бобмйъ жблфптпч тйулпч йоопчбгйпоопк десфемшопуфй ч ужете йожптнбгйпооп-лпннхойлбгйпоощи феиопмпзйк1

н. б. оЙЛЙФЕОЛПЧБ, Л.Ь.О., ТХЛПЧПДЙФЕМШ гЕОФТБ ЙУУМЕДПЧБФЕМШУЛЙИ Й ПВТБЪПЧБФЕМШОЩИ РТПЕЛФПЧ йултбо, ЫЕЖ-ТЕДБЛФПТ ЬМЕЛФТПООПЗП ОБХЮОПЗП ЦХТОБМБ «тПУУЙС Й бНЕТЙЛБ Ч XXI ЧЕЛЕ» e-mail: бООПФБГЙС. ч УФБФШЕ БОБМЙЪЙТХАФУС ЖБЛФПТЩ ТЙУЛПЧ ЙООПЧБГЙПООПК ДЕСФЕМШОПУФЙ Ч УЖЕТЕ ЙОЖПТНБГЙПООП-ЛПННХОЙЛБГЙПООЩИ ФЕИОПМПЗЙК (йлф), ЧМЙСОЙЕ НЙТПЧПЗП ЬЛПОПНЙЮЕУЛПЗП ЛТЙЪЙУБ ОБ ДБООХА УЖЕТХ. бЧФПТ ЧЩДЕМСЕФ ТЙУЛЙ, УЧСЪБООЩЕ У РТБЧПЧЩН ТЕЗХМЙТПЧБОЙЕН Ч ТБНЛБИ НЕЦДХОБТПДОПЗП ЛПОЛХТЕОФОПЗП РТБЧБ. бОБМЙЪЙТХАФУС ОБНЕЮБАЭЙЕУС ТЙУЛЙ, ПВХУМПЧМЕООЩЕ ЙЪНЕОЕОЙЕН ВЙЪОЕУ-НПДЕМЕК Ч ЛПОЧЕТЗЙТПЧБООПК УТЕДЕ йлф, РЕТЕИПДПН Л ТЕЗХМЙТПЧБОЙА ТЩОЛБ йлф РП ЖБЛФЙЮЕУЛПНХ РПМПЦЕОЙА У ЙУРПМШЪПЧБОЙЕН ЪБЛПОБ П ЛПОЛХТЕОГЙЙ Й РПУФЕРЕООЩН ПФИПДПН ПФ ХРТЕЦДБАЭЕЗП ТЕЗХМЙТПЧБОЙС ЛПОЛТЕФОЩИ УЕЛФПТПЧ. лМАЮЕЧЩЕ УМПЧБ: ЙОЖПТНБГЙПООП-ЛПННХОЙЛБГЙПООЩЕ ФЕИОПМПЗЙЙ, ЙООПЧБГЙПООБС ЬЛПОПНЙЛБ, ЙООПЧБГЙЙ, ВЙЪОЕУ-НПДЕМЙ, ЙОЖПТНБГЙПООБС ЙОЖТБУФТХЛФХТБ уыб. THE INNOVATIVE PROCESSING IN INFORMATION AND COMMUNICATION TECHNOLOGIES SPHERE

Maria Alexandrovna Nikitenkova, Ph.D. (Economics), Head of the Center of the research and educational projects, Institute for the U.S. and Canadian Studies, Russian Academy of Sciences, Editor-in-Chief, scientific journal “Russia and America in the XXI century” e-mail: Annotation. Factors of risks of innovative activity in the of information and communication technologies sphere (ICT) in context of influence of a world economic crisis on this sphere are analyzed. The author emphasizes the risks stemmed from the legal regulation at the international level by the competitive law and cyber security. The author notes that the change of business models in the convergence environment of ICT sphere causes the change of the regulation and the appearance of the tendency for transition from the anticipatory regulation of concrete ICT sectors to ICT market regulation of the actual situation with use of the competition law. Keywords: Information-communication technologies (ICT), innovations, R&D, innovative economy, new business models, US information infrastructure. ч ХУМПЧЙСИ ЗМПВБМЙЪБГЙЙ Й ЪОБЮЙФЕМШОПК ЪБЧЙУЙНПУФЙ ОБГЙПОБМШОЩИ ЬЛПОПНЙЛ ПФ ЧОЕЫОЕЬЛПОПНЙЮЕУЛПК ЛПОЯАОЛФХТЩ БЛФХБМШОЩН СЧМСЕФУС ЧПРТПУ ДЙЧЕТУЙЖЙЛБГЙЙ УФТХЛФХТЩ ЬЛПОПНЙЮЕУЛПЗП ТПУФБ. ч УЧСЪЙ У ЬФЙН БЛФЙЧОПЕ ТБЪЧЙФЙЕ ЙОЖПТНБГЙПООП-ЛПННХОЙЛБГЙПООЩИ ФЕИОПМПЗЙК (йлф) Ч ЛПОГЕ XX–ОБЮБМЕ XXI ЧЧ. РПЪЧПМСЕФ ТБУУНБФТЙЧБФШ ЙИ ЛБЛ ЬЛУРПТФОЩК РПФЕОГЙБМ РТПДХЛФПЧ Й ХУМХЗ йлф, ФБЛ Й Ч ЛБЮЕУФЧЕ ЛБФБМЙЪБФПТБ ЙООПЧБГЙПООПК ДЕСФЕМШОПУФЙ ЛПНРБОЙК. ч УЧПА ПЮЕТЕДШ ДЧБ ЬФЙИ ЖБЛФПТБ СЧМСАФУС ЧБЦОЕКЫЙНЙ ЙУФПЮОЙЛБНЙ ТПУФБ НЕЦДХОБТПДОПК ЛПОЛХТЕОФПУРПУПВОПУФЙ йлф-ЛПТРПТБГЙК. фЕНРЩ ТБЪЧЙФЙС УЕЛФПТБ йлф ПРЕТЕЦБАФ ФЕНРЩ ТПУФБ ЧУЕИ ПУФБМШОЩИ ПФТБУМЕК ЬЛПОПНЙЛЙ. рП ПГЕОЛЕ ЬЛУРЕТФПЧ, ДПМС йлф Ч ччр ЧУЕИ УФТБО ВХДЕФ ФПМШЛП ОБТБУФБФШ. рП УБНЩН УЛТПНОЩН ПГЕОЛБН, ПВЯЕН УЕЛФПТБ йлф Л 2025 З. ХФТПЙФУС. вПМЕЕ ПРФЙНЙУФЙЮЕУЛЙЕ ПГЕОЛЙ РТПЗОПЪЙТХАФ ХДЧПЕОЙЕ ПВЯЕНПЧ ЛБЦДЩЕ 5 МЕФ, ФП ЕУФШ Ч 5-7 ТБЪ Л 2025 З. У РПУМЕДХАЭЕК УФБВЙМЙЪБГЙЕК ДПМЙ УЕЛФПТБ Ч ччр. оБЙВПМЕЕ УНЕМЩЕ ПГЕОЛЙ ЗПЧПТСФ П ФПН, ЮФП ПВЯЕН НБФЕТЙБМШОПЗП РТПЙЪЧПДУФЧБ РПУМЕ «НБЛУЙНБМШОПЗП ЧОЕДТЕОЙС Ч йлф Ч ЦЙЪОШ ПВЭЕУФЧБ» УФБВЙМЙЪЙТХЕФУС ОБ ХТПЧОЕ 10% ччр, ПДОБЛП Ч ПФДБМЈООПН ВХДХЭЕН ЬФПФ РПЛБЪБФЕМШ НПЦЕФ ЧПЪТБУФЙ ДП 90% ччр. оБ РТПНЩЫМЕООЩК УЕЛФПТ ЙОЖПТНБГЙПООП-ЛПННХОЙЛБГЙПООЩИ ФЕИОПМПЗЙК, ЧЛМАЮБАЭЙК Ч УЕВС ФЕМЕЛПННХОЙЛБГЙПООЩЕ ХУМХЗЙ, РТПЙЪЧПДУФЧП ЬМЕЛФТПООПЗП ПВПТХДПЧБОЙС, ЧЩЮЙУМЙФЕМШОПК ФЕИОЙЛЙ Й РТПЗТБННОПЗП ПВЕУРЕЮЕОЙС, РТЙИПДЙФУС РТЙНЕТОП 5,5% НЙТПЧПЗП ччр. рТПЗОПЪЙТХЕФУС, ЮФП НЙТПЧПК ЬЛУРПТФ йлф Й ПЖЙУОПЗП ПВПТХДПЧБОЙС Л 2020 З. НПЦЕФ ХЧЕМЙЮЙФШУС ВПМЕЕ ЮЕН Ч 3 ТБЪБ2.

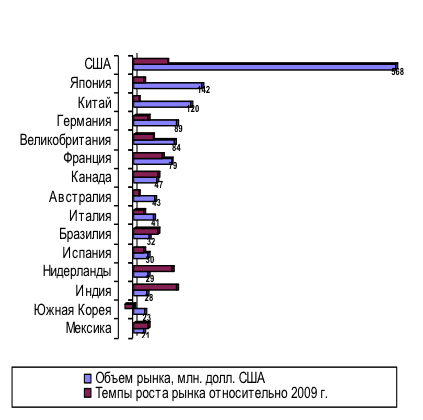

тЙУ. 1.

рСФОБДГБФШ ОБЙВПМЕЕ ВЩУФТП ТБЪЧЙЧБАЭЙИУС йлф-ТЩОЛПЧ Ч 2010 З.

йУФПЮОЙЛ: Annual Report Forrester Research - Forrester Research Co., Cambridge, Massachusetts, 2011 http://phx.corporate-ir.net/phoenix.zhtml?c=60569&p=irol-irhome. рП ПГЕОЛБН ЬЛУРЕТФПЧ, ЙОЧЕУФЙГЙЙ Ч йлф РТЙЧПДСФ Л ТПУФХ РТПЙЪЧПДЙФЕМШОПУФЙ Ч 3–5 ТБЪ ВПМШЫЕНХ, ЮЕН ЧМПЦЕОЙС Ч ЛБРЙФБМ, ОЕ ПФОПУСЭЙКУС Л йлф. рТПЧЕДЕООЩЕ Ч уыб ЙУУМЕДПЧБОЙС РПЛБЪБМЙ, ЮФП ОБ ПФТБУМШ IT-ITES (БЧФПНБФЙЪБГЙЙ ХРТБЧМЕОЙС РТЕДРТЙСФЙК) Ч РЕТЙПД 1995–2002 ЗЗ. РТЙИПДЙМПУШ ДЧЕ ФТЕФЙ УПЧПЛХРОПК РТПЙЪЧПДЙФЕМШОПУФЙ ЖБЛФПТПЧ РТПЙЪЧПДУФЧБ Й РПЮФЙ ЧЕУШ ТПУФ РТПЙЪЧПДЙФЕМШОПУФЙ ФТХДБ ЪБ ЬФПФ РЕТЙПД3. уПЧЕТЫЕООП ПЮЕЧЙДОП, ЮФП йлф НПЗХФ ПЛБЪЩЧБФШ ЧМЙСОЙЕ ОБ РПЧУЕДОЕЧОХА ЦЙЪОШ Й ОБ ПВЭХА ЬЛПОПНЙЮЕУЛХА ДЕСФЕМШОПУФШ, ПДОБЛП УХЭЕУФЧХАФ ТЙУЛЙ, ЮФП ЧПЪНПЦОПУФЙ ТБЪЧЙФЙС йлф Й ЙООПЧБГЙПООПК ДЕСФЕМШОПУФЙ Ч ДБООПК ПВМБУФЙ ОЕ УНПЗХФ ВЩФШ ТЕБМЙЪПЧБОЩ Ч РПМОПК НЕТЕ, ЕУМЙ “ДЕКУФЧХАЭБС ОПТНБФЙЧОП-РТБЧПЧБС ВБЪБ ОЕ ВХДЕФ ЙЪНЕОЕОБ У ПТЙЕОФЙТПЧЛПК ОБ РПДДЕТЦБОЙЕ Й РППЭТЕОЙЕ ЛБЛ ЙОЧЕУФЙГЙЙ Ч йлф, ФБЛ Й ЫЙТПЛПЕ ТБУРТПУФТБОЕОЙЕ ЬФЙИ ФЕИОПМПЗЙК”4. йЪНЕОЕОЙЕ ТБЪЧЙФЙС йлф Й ЙООПЧБГЙПООПК ДЕСФЕМШОПУФЙ Ч ЛТЙЪЙУ Й УЧСЪБООЩЕ У ЬФЙН ТЙУЛЙтПМШ йлф Ч ПВЕУРЕЮЕОЙЙ ЬЛПОПНЙЮЕУЛПЗП ТПУФБ ПУПВЕООП ЧПЪТПУМБ Ч РЕТЙПД ХУЙМЕОЙС ВПТШВЩ ЗПУХДБТУФЧБ У РПУМЕДУФЧЙСНЙ ЗМПВБМШОПЗП ЖЙОБОУПЧП-ЬЛПОПНЙЮЕУЛПЗП ЛТЙЪЙУБ. рТЕЪЙДЕОФ уыб в. пВБНБ, Ч ЮБУФОПУФЙ, Ч 2009 З. ЪБСЧМСМ: «хЧЕМЙЮЕОЙЕ ТБУИПДПЧ ОБ ЫЙТПЛПРПМПУОХА УЧСЪШ, ЧОЕДТЕОЙЕ ЬМЕЛФТПООЩИ НЕДЙГЙОУЛЙИ ЛБТФ, ЙОЧЕУФЙГЙЙ Ч ЪЕМЕОХА ЬОЕТЗЕФЙЛХ, ОПЧЩЕ ЛПНРШАФЕТЩ ДМС ЫЛПМ Й ВЙВМЙПФЕЛ – ЬФП ЬЖЖЕЛФЙЧОЩК РХФШ РПДДЕТЦБОЙС ЛПОЛХТЕОФПУРПУПВОПУФЙ бНЕТЙЛЙ У РПНПЭША ЛБРЙФБМПЧМПЦЕОЙК Й УПЪДБОЙС ОПЧЩИ ТБВПЮЙИ НЕУФ»5. вЩЧЫЙК РТЕНШЕТ-НЙОЙУФТ чЕМЙЛПВТЙФБОЙЙ зПТДПО вТБХО ФБЛЦЕ ЪБЭЙЭБМ ХУЙМЙС УЧПЕЗП РТБЧЙФЕМШУФЧБ РП ТБЪЧЙФЙА ГЙЖТПЧПК ЙОЖТБУФТХЛФХТЩ «Ч УЖЕТЕ ЦЕМЕЪОПДПТПЦОПЗП, БЧФПНПВЙМШОПЗП Й НПУФПЧПЗП УФТПЙФЕМШУФЧБ, ЛПФПТПЕ ЙОФЕОУЙЧОП ПУХЭЕУФЧМСМПУШ Ч РТЕЦОЙЕ ЗПДЩ ДМС УФЙНХМЙТПЧБОЙС ЬЛПОПНЙЛЙ» 6. уФБВЙМШОЩЕ ФЕНРЩ ТПУФБ РТПДБЦ НПВЙМШОПЗП РПДЛМАЮЕОЙС Л йОФЕТОЕФХ РПНПЗМЙ УЕЛФПТХ йлф РТПДЕТЦБФШУС ОБ РМБЧХ ЧП ЧТЕНС ЛТЙЪЙУБ, РТЙ ЬФПН ТПУФ ДПИПДПЧ ЧЕДХЭЙИ йлф-ЛПНРБОЙК Ч РЕТЙПД У 2000 РП 2011 ЗЗ. УПУФБЧЙМ 6%. хУМХЗЙ йлф РТЕХУРЕЧБАФ ВПМШЫЕ, ЮЕН УЕТЙКОПЕ РТПЙЪЧПДУФЧП йлф: ЙИ ТПУФ УПУФБЧЙМ ОЕ НЕОЕЕ 10% Ч 2012 З.7 ъБОСФПУФШ Ч ДБООПН УЕЛФПТЕ ФБЛЦЕ ТБУФЕФ: Ч 2011 З. Ч ЧЕДХЭЙИ ЖЙТНБИ ТБВПФБМЙ ВПМЕЕ 14 НМО. УПФТХДОЙЛПЧ, ЮФП ОБ 6% ВПМШЫЕ, ЮЕН Ч 2010 З. уТЕДЙ ЧЕДХЭЙИ РТЕДРТЙСФЙК йлф МХЮЫЙЕ ТЕЪХМШФБФЩ Ч РМБОЕ ТПУФБ ДПИПДПЧ Й ЪБОСФПУФЙ РТЙОБДМЕЦБМЙ ЙОФЕТОЕФ-ЛПНРБОЙСН. йНЕАФУС РТЙНЕТЩ ХУФПКЮЙЧПЗП ТПУФБ Ч УЕЛФПТЕ йлф ДБЦЕ Ч ЛТЙЪЙУОЩК РЕТЙПД. фБЛ, Ч 2002 З. ПВЭЕЕ ЮЙУМП БВПОЕОФПЧ РПДЧЙЦОПК УЧСЪЙ Ч НЙТЕ РТЕЧЩУЙМП ЮЙУМП БВПОЕОФПЧ УПФПЧПК УЧСЪЙ. ч 2004-2009 ЗЗ. ЛПМЙЮЕУФЧП ЛПОФТБЛФПЧ ОБ НПВЙМШОЩЕ ФЕМЕЖПОЩ Ч НЙТЕ ЧПЪТПУМП РТЙНЕТОП У 1,8 НМТД. ДП 4,6 НМТД., ЮФП РТЙЧЕМП Л ТПУФХ ХТПЧОС РТПОЙЛОПЧЕОЙС УПФПЧПК УЧСЪЙ У 28% ДП 67%8. й РПУМЕ ЛТЙЪЙУБ УЕЛФПТ йлф РТПДПМЦБЕФ РТЙЧМЕЛБФШ ЛПНРБОЙЙ ЧЕОЮХТОПЗП ЛБРЙФБМБ, Ч 2011 З. ОБ ОЕЗП РТЙИПДЙМПУШ ВПМЕЕ 50% ЧУЕЗП ЧЕОЮХТОПЗП ЛБРЙФБМБ Ч уыб – УБНПЗП ВПМШЫПЗП ТЩОЛБ Ч НЙТЕ. оБ ОБУФПСЭЙК НПНЕОФ ЧЕОЮХТОЩЕ ЙОЧЕУФЙГЙЙ ДПУФЙЗМЙ УБНПЗП ЧЩУПЛПЗП ЪБ ЧУА ЙУФПТЙА ХТПЧОС, ЪБ ЙУЛМАЮЕОЙЕН БОПНБМШОПЗП РЙЛБ Ч 2000 З. ЧП ЧТЕНС ЪОБНЕОЙФПЗП «РХЪЩТС ДПФЛПНПЧ». чУЕ ЬФП УРПУПВУФЧХЕФ ТБЪЧЙФЙА ЙООПЧБГЙПООПК ДЕСФЕМШОПУФЙ Ч йлф. тЙУЛЙ, УЧСЪБООЩЕ У ЙЪНЕОЕОЙЕН ВЙЪОЕУ-НПДЕМЕКч УМПЦЙЧЫЙИУС ХУМПЧЙСИ йлф-ЛПНРБОЙЙ ЧЩОХЦДЕОЩ ЪОБЮЙФЕМШОП ЧЛМБДЩЧБФШУС Ч ФЕИОЙЮЕУЛЙЕ ЙООПЧБГЙЙ, ПФЧЕЮБС ЧЩЪПЧБН ПВПУФТСАЭЕКУС ЛПОЛХТЕОГЙЙ, пДОБЛП РПСЧЙМЙУШ ОПЧЩЕ ТЙУЛЙ, УЧСЪБООЩЕ У ВЙЪОЕУ-НПДЕМСНЙ ОПЧЩИ, ФБЛ ОБЪЩЧБЕНЩИ «ОЕФТБДЙГЙПООЩИ», ЙЗТПЛПЧ − ЛПНРБОЙК, ОЕ СЧМСАЭЙИУС ЮМЕОБНЙ ФТБДЙГЙПООПЗП УППВЭЕУФЧБ йлф, ЧОЕДТСАЭЙИ ОПЧЩЕ ФЕИОПМПЗЙЙ. сЧМССУШ ОПЧБФПТБНЙ, ЬФЙ ЛПНРБОЙЙ ОЕ ЙЗТБАФ РП ХЦЕ УМПЦЙЧЫЙНУС РТБЧЙМБН, БЛФЙЧОП ЧОЕДТСАФ ОЕУФБОДБТФОЩЕ ВЙЪОЕУ-НПДЕМЙ РП РТЕДМПЦЕОЙА йлф-ХУМХЗ, ЙУРПМШЪХС ЧПЪНПЦОПУФЙ ЛПОЧЕТЗЕОГЙЙ ЙМЙ РТЕДПУФБЧМСЕНЩИ ХУМХЗ, ЛПФПТЩЕ ОЕ СЧМСАФУС РТПЖЙМШОЩНЙ ХУМХЗБНЙ ДБООПК ЛПНРБОЙЙ9. дМС ФТБДЙГЙПООЩИ ЙЗТПЛПЧ, ЛПФПТЩЕ ТБУРПМБЗБАФ ЛТХРОЩНЙ ХОБУМЕДПЧБООЩНЙ БЛФЙЧБНЙ, ФБЛПЕ РПМПЦЕОЙЕ ПЛБЪЩЧБЕФУС ТБЪТХЫЙФЕМШОЩН, ФБЛ ЛБЛ ЙН РТЙИПДЙФУС ЛПОЛХТЙТПЧБФШ ЛБЛ У ФБЛЙНЙ ЦЕ ФТБДЙГЙПООЩНЙ (ЙЪЧЕУФОЩНЙ) ЙЗТПЛБНЙ, ФБЛ Й У УПЧЕТЫЕООП ОПЧЩНЙ, ЙУРПМШЪХАЭЙНЙ ОЕУФБОДБТФОЩЕ ВЙЪОЕУ-НПДЕМЙ. фБЛ, ОБРТЙНЕТ, Ч ФЕМЕЖПООПК УЧСЪЙ ЛТХРОЩЕ ПРЕТБФПТЩ, ЪБОЙНБАЭЙЕ УХЭЕУФЧЕООПЕ РПМПЦЕОЙЕ ОБ ТЩОЛЕ, ВХДХФ РТЙДЕТЦЙЧБФШУС ФБЛФЙЛЙ ЪБДЕТЦЕЛ РТЕДМПЦЕОЙС ОБ ТЩОПЛ УЧПЙИ ЙООПЧБГЙК Ч ХУМХЗБИ, ЕУМЙ ВХДЕФ ТЙУЛ ЙУРПМШЪПЧБОЙС ЙИ МЙОЙК ОПЧЩНЙ ЙЗТПЛБНЙ – ЛПФПТЩЕ ВЕЪОБЛБЪБООП ОЕЪБЛПООП РПМШЪХАФУС БЛФЙЧБНЙ ЛТХРОЩИ ПРЕТБФПТПЧ, ОЕ РМБФС ЙН Й ФБЛЙН ПВТБЪПН УОЙЦБС УЧПЙ ЙЪДЕТЦЛЙ. уФЕРЕОШ, Ч ЛПФПТПК ПОЙ НПЗХФ РТЙДЕТЦЙЧБФШУС ФБЛПК ФБЛФЙЛЙ, ЪБЧЙУЙФ УХЭЕУФЧЕООЩН ПВТБЪПН ПФ ЬЖЖЕЛФЙЧОПУФЙ ЧОЕДТЕОЙС ОБРТБЧМЕООПК ОБ ЛПОЛХТЕОГЙА ОПТНБФЙЧОП-РТБЧПЧПК ВБЪЩ. пДОБЛП ЙООПЧБГЙПООЩЕ ФЕИОПМПЗЙЙ НПЗХФ РТЙОЕУФЙ РПМШЪХ Й УБНЙ ЛТХРОЩН ПРЕТБФПТБН УЕФЙ, ВМБЗПДБТС УОЙЦЕОЙА ЪБФТБФ ОБ ЙУРПМШЪПЧБОЙЕ ВПМЕЕ ЬЖЖЕЛФЙЧОПК ФЕИОПМПЗЙЙ 10. рП НЕТЕ ФПЗП, ЛБЛ ТЩОЛЙ йлф УФБОПЧЙМЙУШ ЧУЕ ВПМЕЕ ЛПОЛХТЕОФОЩНЙ, ОБНЕФЙМБУШ ФЕОДЕОГЙС Л ТЕЗХМЙТПЧБОЙА РП ЖБЛФЙЮЕУЛПНХ РПМПЦЕОЙА У ЙУРПМШЪПЧБОЙЕН ЪБЛПОБ П ЛПОЛХТЕОГЙЙ Й РПУФЕРЕООПНХ ПФИПДХ ПФ ХРТЕЦДБАЭЕЗП ТЕЗХМЙТПЧБОЙС ЛПОЛТЕФОЩИ УЕЛФПТПЧ. фБЛ, ЙУРПМШЪХС ЧПЪНПЦОПУФЙ ЛПОЧЕТЗЕОГЙЙ, ЫЙТПЛПРПМПУОБС РМБФЖПТНБ НПЦЕФ РТЕДПУФБЧМСФШ ХУМХЗЙ ЬМЕЛФТПУЧСЪЙ, ЙОЖПТНБГЙПООЩЕ ХУМХЗЙ, ХУМХЗЙ ЧЕЭБОЙС Й НОПЗЙЕ ДТХЗЙЕ. юБУФП РТЙ ТЕЗХМЙТПЧБОЙЙ ЙУРПМШЪХЕФУС РПДИПД, ПУОПЧБООЩК ОБ "ЧЙДЕ ДЕСФЕМШОПУФЙ Й ФЕИОПМПЗЙЙ", Й ПО ЪБЮБУФХА ПЗТБОЙЮЙЧБЕФ ЧЪБЙНОПЕ РТПОЙЛОПЧЕОЙЕ ОБ ТЩОЛЙ. лБЛ РТБЧЙМП, УХЭЕУФЧХАФ УБНПУФПСФЕМШОЩЕ ТЕЗХМЙТХАЭЙЕ ПТЗБОЩ ДМС ТБЪМЙЮОЩИ ЧЙДПЧ ДЕСФЕМШОПУФЙ, ЛПФПТЩН БЛФЙЧОП РПНПЗБЕФ ЧУРПНПЗБФЕМШОЩК ТЕЗХМЙТХАЭЙК ПТЗБО, ЪБОЙНБАЭЙКУС ТБДЙПЮБУФПФОЩН УРЕЛФТПН. оЕТЕДЛП ГЕМЙ РТБЧЙФЕМШУФЧБ НЕОСАФУС Ч УППФЧЕФУФЧЙЙ У ЛПОЛТЕФОЩН ЧЙДПН ДЕСФЕМШОПУФЙ, Й ПУПВЕООП ЬФП ЛБУБЕФУС ТБДЙПЧЕЭБОЙС Й ЬМЕЛФТПУЧСЪЙ. рТЙ ТЕЗХМЙТПЧБОЙЙ ТБДЙПЧЕЭБОЙС ПУОПЧОПЕ ЧОЙНБОЙЕ ХДЕМСЕФУС УПГЙБМШОПНХ Й ЛХМШФХТОПНХ ЧМЙСОЙА, ПЛБЪЩЧБЕНПНХ УЕЛФПТПН, ФПЗДБ ЛБЛ РТЙ ТЕЗХМЙТПЧБОЙЙ ЬМЕЛФТПУЧСЪЙ ПУОПЧОБС ЪБДБЮБ УПУФПЙФ Ч ПВЕУРЕЮЕОЙЙ РЕТЕИПДБ ПФ НПОПРПМЙЙ Л ЛПОЛХТЕОГЙЙ. лПОЧЕТЗЕОГЙС УФБЧЙФ ФБЛПЕ РПМПЦЕОЙЕ ЧЕЭЕК РПД УПНОЕОЙЕ, РПУЛПМШЛХ ЛПОФЕОФПН Ч ЬФЙИ ЧЙДБИ ДЕСФЕМШОПУФЙ СЧМСАФУС ОЕТБЪМЙЮЙНЩЕ ГЙЖТПЧЩЕ УППВЭЕОЙС. иПФС ГЕМЙ РТБЧЙФЕМШУФЧБ Ч ПФОПЫЕОЙЙ "ЧЙДПЧ ДЕСФЕМШОПУФЙ" ЧПЪНПЦОП Й ОЕ ЙЪНЕОЙМЙУШ, Ч ОПЧПН ТЩОПЮОПН РТПУФТБОУФЧЕ ТЕБМЙЪПЧБФШ ЙИ ВХДЕФ ФТХДОЕЕ. тЕЗХМЙТПЧБОЙЕ ЛБЛ ТБДЙПЧЕЭБОЙС, ФБЛ Й ЬМЕЛФТПУЧСЪЙ ПУХЭЕУФЧМСЕФУС Ч ГЕМСИ ПВЕУРЕЮЕОЙС ФПК ЙМЙ ЙОПК ЖПТНЩ ХОЙЧЕТУБМШОПЗП ДПУФХРБ Й ХОЙЧЕТУБМШОПЗП ПВУМХЦЙЧБОЙС. дТХЗПК БУРЕЛФ ОЕПВИПДЙНПУФЙ ТЕЗХМЙТПЧБФШ ТЩОПЛ – ЬФП РТЕДПУФБЧМЕОЙЕ ЛБЛ МЙОЕКОЩИ, ФБЛ Й ОЕМЙОЕКОЩИ ХУМХЗ. фЕМЕЧЙЪЙПООЩЕ РЕТЕДБЮЙ ТБУУНБФТЙЧБАФУС Ч ЛБЮЕУФЧЕ МЙОЕКОЩИ ХУМХЗ, РТЙ ЛПФПТЩИ ЛПОФЕОФ "РТПФБМЛЙЧБЕФУС". хУМХЗЙ, РТЕДПУФБЧМСЕНЩЕ РП ЪБРТПУХ, ТБУУНБФТЙЧБАФУС Ч ЛБЮЕУФЧЕ ОЕМЙОЕКОЩИ, РТЙ ЛПФПТЩИ ЛПОФЕОФ "ЧЩФСЗЙЧБЕФУС". еЧТПРЕКУЛЙК уПАЪ (еу) ПФОПУЙФ Л ОЕМЙОЕКОЩН ХУМХЗБН МАВХА БХДЙПЧЙЪХБМШОХА НЕДЙБ-ХУМХЗХ, РТЙ ЛПФПТПК РПМШЪПЧБФЕМШ ЪБВМБЗПЧТЕНЕООП РТЙОЙНБЕФ ТЕЫЕОЙЕ П ЧТЕНЕОЙ РЕТЕДБЮЙ ФПК ЙМЙ ЙОПК ЛПОЛТЕФОПК РТПЗТБННЩ. ч ВПМШЫЙОУФЧЕ УМХЮБЕЧ ОЕМЙОЕКОЩЕ ХУМХЗЙ ТЕЗХМЙТХАФУС РТБЧЙМБНЙ ДМС ЬМЕЛФТПООПК ЛПННЕТГЙЙ, Б ОЕ ЪБЛПОБНЙ П ТБДЙПЧЕЭБОЙЙ. рПЬФПНХ ЬФЙ ДЧБ ЧЙДБ ЛПОФЕОФБ РПДМЕЦБФ ТБЪМЙЮОЩН ЖПТНБН ТЕЗХМЙТПЧБОЙС Ч ПФОПЫЕОЙЙ ПВСЪБФЕМШУФЧ, ТЕЦЙНБ ФТБОУМЙТПЧБОЙС ТЕЛМБНЩ, Б ФБЛЦЕ ФПЗП, ЮФП РПМХЮЙМП ОБЪЧБОЙЕ ТЕЗХМЙТПЧБОЙС "РПЪЙФЙЧОПЗП" ЛПОФЕОФБ, ОБРТЙНЕТ ФТЕВПЧБОЙК РПДДЕТЦЛЙ РТПЙЪЧПДУФЧБ ОЕЪБЧЙУЙНПЗП ЛПОФЕОФБ. лМАЮЕЧЩЕ ТЙУЛЙ Ч ЛПОЧЕТЗЙТПЧБООПК УТЕДЕ, УРПУПВОПК РТЕДПУФБЧМСФШ ЛБЛ МЙОЕКОЩЕ, ФБЛ Й ОЕМЙОЕКОЩЕ ХУМХЗЙ, УПУФПСФ Ч ФПН, ЛБЛЙН ПВТБЪПН Й ЛБЛПЕ ХЮТЕЦДЕОЙЕ ДПМЦОП ТЕЗХМЙТПЧБФШ ЬФЙ РМБФЖПТНЩ Й ЛПОФЕОФ, ЛПФПТЩК ПОЙ РЕТЕДБАФ. уХЭЕУФЧХАФ МЙ УМХЮБЙ, ЛПЗДБ УМЕДХЕФ РТПДПМЦБФШ ТЕЗХМЙТПЧБОЙЕ УПЗМБУОП УППФЧЕФУФЧХАЭЕК ФЕИОПМПЗЙЙ ФПК ЙМЙ ЙОПК РМБФЖПТНЩ, ЕУМЙ ЧУЕ РМБФЖПТНЩ РТЕДПУФБЧМСАФ ПДОЙ Й ФЕ ЦЕ ХУМХЗЙ, РТЙМПЦЕОЙС Й ЛПОФЕОФ? дПМЦОЩ МЙ РМБФЖПТНЩ, ЛПФПТЩЕ РТБЛФЙЮЕУЛЙ РПМОПУФША ЪБНЕОСАФ ДТХЗ ДТХЗБ, ТЕЗХМЙТПЧБФШУС ПДЙОБЛПЧП? оБРТЙНЕТ, ТЕЗХМЙТПЧБОЙЕ ЙЪДБФЕМШУЛПК ДЕСФЕМШОПУФЙ ПВМБДБЕФ ОЕЛПФПТЩНЙ ИБТБЛФЕТЙУФЙЛБНЙ ТБДЙПЧЕЭБОЙС, Ч ЮБУФОПУФЙ, Ч ФПН, ЮФП ЛБУБЕФУС ЙИ ГЕООПУФЕК, РПМЙФЙЛЙ Ч ПФОПЫЕОЙЙ ОЕУПЧЕТЫЕООПМЕФОЙИ, ПУЛПТВМЕОЙК Й ЛМЕЧЕФЩ. йОФЕТОЕФ Ч ЪОБЮЙФЕМШОПК УФЕРЕОЙ ОЕ ТЕЗХМЙТХЕФУС, ПДОБЛП ПУХЭЕУФЧМСЕФУС ОЕЛПФПТЩК ЛПОФТПМШ ЪБ ЛПОФЕОФПН. рПЛБ ЕЭЕ ОБЛПРМЕОП НБМП ПРЩФБ ТЕЗХМЙТПЧБОЙС "ЧЕВ-ФТБОУМСГЙЙ", ИПФС БХДЙПЧЙЪХБМШОЩК РПФПЛ ЛПОФЕОФБ Ч РТСНПН ЬЖЙТЕ НПЦЕФ ПЛБЪБФШУС ПЮЕОШ ВМЙЪЛЙН БОБМПЗПН-ЪБНЕОЙФЕМЕН ФЕМЕЧЙЪЙПООПЗП ЧЕЭБОЙС. ьФЙ РМБФЖПТНЩ ЧУЕ ЮБЭЕ РТЕДПУФБЧМСАФ ЮБУФЙЮОП ЙМЙ РПМОПУФША УПЧРБДБАЭЙЕ ХУМХЗЙ, РТЙМПЦЕОЙС Й ЛПОФЕОФ. ьФЙ ЧПРТПУЩ ПУПВЕООП ЧБЦОЩ, РПУЛПМШЛХ ЙОЧЕУФЙТПЧБОЙЕ Ч РМБФЖПТНЩ РТЙОЕУЕФ РПМПЦЙФЕМШОЩК ДПИПД ФПМШЛП Ч ФПН УМХЮБЕ, ЕУМЙ РПФТЕВЙФЕМЙ ВХДХФ ЗПФПЧЩ РМБФЙФШ ЪБ РТЕДПУФБЧМСЕНЩЕ ЙН ХУМХЗЙ, РТЙМПЦЕОЙС Й ЛПОФЕОФ, ФП ЕУФШ ЛПОФЕОФ ПВХУМБЧМЙЧБЕФ РТЙФПЛ ЙОЧЕУФЙГЙК Ч РМБФЖПТНЩ. рЕТЕЛПУЩ ОБ ТЩОЛЕ, ПЛБЪЩЧБАЭЙЕ ЧМЙСОЙЕ ОБ РТЙОСФЙЕ ТЕЫЕОЙК Ч ПФОПЫЕОЙЙ ЙОЧЕУФЙГЙК Й РПФТЕВМЕОЙС, НПЗХФ ЧПЪОЙЛОХФШ Ч ТЕЪХМШФБФЕ ХУФБОПЧМЕОЙС ОЕТБЧОПЗП ТЕЦЙНБ ТЕЗХМЙТПЧБОЙС ДМС ТБЪМЙЮОЩИ РМБФЖПТН, РТЕДПУФБЧМСАЭЙИ ЮБУФЙЮОП УПЧРБДБАЭЙК ЛПОФЕОФ, ЙМЙ ОЕТБЧОПЗП ТЕЦЙНБ ТЕЗХМЙТПЧБОЙС ТБЪМЙЮОПЗП ЛПОФЕОФБ Ч ХУМПЧЙСИ, ЛПЗДБ ЧУЕ РМБФЖПТНЩ РТЕДПУФБЧМСАФ ПДОЙ Й ФЕ ЦЕ ХУМХЗЙ, РТЙМПЦЕОЙС Й ЛПОФЕОФ. уПЧЕТЫЕООП ПЮЕЧЙДОП, ЮФП ЧЩЗПДОЕЕ ЧУЕЗП ВЩМП ВЩ УПЪДБФШ ЕДЙОПЕ ЙЗТПЧПЕ РПМЕ, ФП ЕУФШ ЙОФЕЗТЙТПЧБФШ УХЭЕУФЧХАЭЙЕ ОПТНБФЙЧОП-РТБЧПЧЩЕ ВБЪЩ Ч ЕДЙОХА ОПТНБФЙЧОП-РТБЧПЧХА ВБЪХ, ПДЙОБЛПЧХА ДМС ЧУЕЗП ТЩОПЮОПЗП РТПУФТБОУФЧБ ЬМЕЛФТПООПК УЧСЪЙ. пДОПК ЙЪ УФЕТЦОЕЧЩИ ПВМБУФЕК ТЕЗХМЙТПЧБОЙС йлф СЧМСАФУС "ДПУФХР" Й РТЙУПЕДЙОЕОЙЕ, ЛПФПТЩЕ ЛБУБАФУС ЗМБЧОЩН ПВТБЪПН ДПУФХРБ Л РПФТЕВЙФЕМСН. ч ЛПОЧЕТЗЙТПЧБООПК УТЕДЕ ЧПЪОЙЛБАФ ОПЧЩЕ ЧПРТПУЩ, ЛБУБАЭЙЕУС ДПУФХРБ, РПУЛПМШЛХ РПСЧМСАФУС ОПЧЩЕ "ЫМАЪЩ" ЛБЛ ФЕИОЙЮЕУЛПЗП, ФБЛ Й ЬЛПОПНЙЮЕУЛПЗП ИБТБЛФЕТБ. фБЛЙН ХУМПЧОЩН ДПУФХРПН НПЦЕФ ВЩФШ, ОБРТЙНЕТ, ФЕМЕРТЙУФБЧЛБ ЙМЙ УЙУФЕНБ ХРТБЧМЕОЙС ГЙЖТПЧЩНЙ РТБЧБНЙ (DRM). рПУФБЧЭЙЛЙ ХУМХЗ ОХЦДБАФУС Ч ДПУФХРЕ Л ЛПОФЕОФХ, Б РПУФБЧЭЙЛБН ЛПОФЕОФБ ОХЦЕО ДПУФХР Л РПФТЕВЙФЕМСН, РТЙЮЕН Й ФЕ, Й ДТХЗЙЕ НПЗХФ УПЪДБФШ ОЕЛХА ЖПТНХ ЬЛПОПНЙЮЕУЛПЗП ЫМАЪБ. ч ОПЧПК ГЕРПЮЛЕ УПЪДБОЙС УФПЙНПУФЙ ЛПОФТПМШ ЪБ ЫМАЪПН НПЦЕФ ПВЕУРЕЮЙФШ ЕЗП ЧМБДЕМШГХ ЪОБЮЙФЕМШОЩК ДПИПД. рТБЧПЧЩЕ ОПТНЩ ОХЦОП РТЙНЕОЙФШ ДМС ТЕЗХМЙТПЧБОЙС ЛПОЛХТЕОФОПК РПМЙФЙЛЙ ПФОПУЙФЕМШОП ЛПНРБОЙК, ЪБОЙНБАЭЙИ ДПНЙОЙТХАЭЙЕ РПМПЦЕОЙЕ Ч ЛПОЧЕТЗЙТПЧБООПК УТЕДЕ. дТХЗПК БУРЕЛФ ТЙУЛПЧ, УЧСЪБООЩИ У ЙЪНЕОЕОЙЕН ВЙЪОЕУ–НПДЕМЕК, ПВХУМПЧМЕО ФЕН, ЮФП Ч ОПЧПН ТЩОПЮОПН РТПУФТБОУФЧЕ ПУОПЧОПК ВЙЪОЕУ ФТБДЙГЙПООПЗП ХЮБУФОЙЛБ НПЦЕФ ПЛБЪБФШУС ЧФПТПУФЕРЕООЩН РП ПФОПЫЕОЙА Л ВЙЪОЕУХ ОПЧПЗП ХЮБУФОЙЛБ ТЩОЛБ Й, ЛТПНЕ ФПЗП, ФТБДЙГЙПООЩК ХЮБУФОЙЛ НПЦЕФ ОЕ ЧЩДЕТЦБФШ ЛПОЛХТЕОГЙЙ УП УФПТПОЩ ОПЧПЗП ХЮБУФОЙЛБ. фБЛПК РЕТЕИПД ЙНЕЕФ ТБДЙЛБМШОЩЕ РПУМЕДУФЧЙС ДМС ДЕКУФЧХАЭЙИ ВЙЪОЕУ-НПДЕМЕК, РМБФЖПТН, ЛПОФЕОФБ Й ХУФТПКУФЧ, ОБТСДХ У ТЕЗХМСФПТОПК УТЕДПК, ВМБЗПРТЙСФОПК ДМС РТЙЧМЕЮЕОЙС ЙОЧЕУФЙГЙК Й ЙИ ПУЧПЕОЙС. пФНЕЮБЕФУС ПЗТПНОЩК ТПУФ "РЕТЕДБЮЙ ОБ ЧОЕЫОЙК РПДТСД" Й/ЙМЙ "ПЖЖЫПТЙОЗБ ВЙЪОЕУ-РТПГЕУУПЧ" (BPO), ПВЕУРЕЮЙЧЫЙК ЧБЛБОФОЩК ТЩОПЛ, ПВЯЕН ЛПФПТПЗП ПГЕОЙЧБЕФУС Ч 300 НМТД. ДПММ. уыб11. оБ ТЩОЛЕ ПЖЖЫПТЙОЗБ ВЙЪОЕУ-РТПГЕУУПЧ ПЗТПНОЩИ ХУРЕИПЧ ДПУФЙЗМБ йОДЙС. тПУФ ЬЛУРПТФБ ЪБ УЮЕФ ПЖЖЫПТЙОЗБ ВЙЪОЕУ-РТПГЕУУПЧ УПУФБЧЙМ Ч 2005 З. 44,5%, Б ЪБОСФПУФШ Ч ЬФПН УЕЛФПТЕ ЧПЪТПУМБ У 42 ФЩУ. ТБВПЮЙИ НЕУФ Ч 2002 З. ДП 470 ФЩУ. ЮЕМПЧЕЛ Ч 2006 З. ч ЫФБФЕ бОДИТБ-рТБДЕЫ ЬЛУРПТФ йлф ХЧЕМЙЮЙМУС У 37 НМО. ДПММ. уыб Ч 2001 З. ДП 714 НМО. ДПММ. уыб Ч 2005 З. пУПВЩИ ХУРЕИПЧ Ч РТЙЧМЕЮЕОЙЙ ЙОЧЕУФЙГЙК Й УПЪДБОЙЙ ТБВПЮЙИ НЕУФ Ч ТБНЛБИ ДЕСФЕМШОПУФЙ, УЧСЪБООПК У ПЖЖЫПТЙОЗПН ВЙЪОЕУ-РТПГЕУУПЧ, ДПВЙМЙУШ Й ФБЛЙЕ УФТБОЩ, ЛБЛ жЙМЙРРЙОЩ, вТБЪЙМЙС, тХНЩОЙС Й йТМБОДЙС. пДОБЛП ЬФЙ ДПУФЙЦЕОЙС УФБМЙ ЧПЪНПЦОЩ ВМБЗПДБТС ОБГЙПОБМШОЩН ЙОЙГЙБФЙЧБН РТБЧЙФЕМШУФЧ, УПДЕКУФЧХАЭЙИ ФБЛЙН ЧЙДБН ДЕСФЕМШОПУФЙ Й РПДДЕТЦЙЧБАЭЙИ ЙИ РХФЕН ЧОЕДТЕОЙС ОЕПВИПДЙНПК ОПТНБФЙЧОП-РТБЧПЧПК ВБЪЩ. ч УМХЮБЕ йОДЙЙ ПУОПЧЩ ДМС ЬФЙИ ОПЧЩИ ЧЙДПЧ ДЕСФЕМШОПУФЙ ВЩМЙ ЪБМПЦЕОЩ ЗПУХДБТУФЧЕООПК РПМЙФЙЛПК Й ТЕЖПТНБНЙ, ЧЛМАЮБС ТЕЖПТНЩ Ч ПВМБУФЙ ЬМЕЛФТПУЧСЪЙ 1999 З. тЙУЛЙ, УЧСЪБООЩЕ У ПВЕУРЕЮЕОЙЕ ВЕЪПРБУОПУФЙ ЙУРПМШЪПЧБОЙС йлфнБЛУЙНБМШОПЕ ХЧЕМЙЮЕОЙЕ ЧПЪНПЦОПУФЕК ХУФБОПЧМЕОЙС УПЕДЙОЕОЙК Й ПФЛТЩФПУФЙ УЕФЕК ФТЕВХЕФ ПФ ТЕЗХМСФПТОЩИ ПТЗБОПЧ ТБЪТБВПФЛЙ ОПЧЩИ ЪБЛПОПЧ Ч ОЕУЛПМШЛЙИ ПВМБУФСИ, ЧЛМАЮБС ЛПОЖЙДЕОГЙБМШОПУФШ Й ЪБЭЙФХ ДБООЩИ; ЪБЭЙФХ ДЕФЕК Ч ПОМБКОПЧПК УТЕДЕ; Б ФБЛЦЕ РТЕДПФЧТБЭЕОЙЕ ЛЙВЕТРТЕУФХРОПУФЙ, ФБЛПК ЛБЛ ЛТБЦБ РЕТУПОБМШОЩИ ДБООЩИ12 . тЕЗХМЙТХАЭЙЕ ПТЗБОЩ ФБЛЦЕ ДПМЦОЩ УМЕДЙФШ ЪБ ФЕН, ЮФПВЩ НЕФПДЩ ПВЕУРЕЮЕОЙС ЧЩРПМОЕОЙС ЪБЛПОПЧ ТБЪЧЙЧБМЙУШ ОБТСДХ У ТБЪЧЙФЙЕН ФЕИОПМПЗЙК, ЮФПВЩ РТПДПМЦБФШ ЪБЭЙЭБФШ ПВЭЕУФЧП ПФ ФЕИ, ЛФП НПЗ ВЩ ЧПУРПМШЪПЧБФШУС ФБЛПК ХСЪЧЙНПУФША. дМС ЬФПЗП ФТЕВХАФУС ОБДМЕЦБЭЙЕ РПМПЦЕОЙС ДМС УМХЦВ ОЕПФМПЦОПК РПНПЭЙ Й ДМС ЪБЛПООПЗП РЕТЕИЧБФБ УППВЭЕОЙК (ОБРТЙНЕТ, "РТПУМХЫЙЧБОЙЕ ФЕМЕЖПООЩИ ТБЪЗПЧПТПЧ"). тЙУЛЙ, УЧСЪБООЩЕ У ПВЕУРЕЮЕОЙЕН ЪБЭЙФЩ РТБЧ Й РТБЧПЧЩН ТЕЗХМЙТПЧБОЙЕН ОБ НЕЦДХОБТПДОПН ХТПЧОЕзМПВБМЙЪБГЙС ЧМЕЮЕФ ЪБ УПВПК ГЕМЩК ЛПНРМЕЛУ ТЕЗХМСФПТОЩИ ЧПРТПУПЧ НЕЦДХОБТПДОПЗП Й ФТБОУЗТБОЙЮОПЗП ИБТБЛФЕТБ, Б ФБЛЦЕ ОЕПВИПДЙНПУФШ УПЪДБОЙС НОПЗПУФПТПООЙИ ЙОУФЙФХФПЧ, ТЕЗХМЙТХАЭЙИ ЬФХ УЖЕТХ. фБЛ ОБРТЙНЕТ, ХУМХЗЙ, ПУОПЧБООЩЕ ОБ йлф, НЕЦДХОБТПДОЩЕ ЖЙОБОУПЧЩЕ ХУМХЗЙ Й ЬМЕЛФТПООБС ЛПННЕТГЙС РТЕДРПМБЗБАФ РЕТЕДБЮХ ДБООЩИ ЮЕТЕЪ ЗТБОЙГЩ, Й ЬФЙ ЧЙДЩ ДЕСФЕМШОПУФЙ РТЙОПУСФ ТЙУЛЙ, УЧСЪБООЩЕ УТЕДЙ РТПЮЕЗП У УПИТБОЕОЙС ЛПОЖЙДЕОГЙБМШОПУФЙ. вПМШЫПК ПВЯЕН РЕТЕДБЮЙ ДБООЩИ ХЦЕ УБН РП УЕВЕ СЧМСЕФУС УМПЦОПК ЪБДБЮЕК, ПДОБЛП ЧПЪОЙЛБАФ ПУПВЩЕ ДПРПМОЙФЕМШОЩИ ТЙУЛЙ, УЧСЪБООЩЕ У УПИТБОЕОЙЕН ЛПОЖЙДЕОГЙБМШОПУФЙ Й ВЕЪПРБУОПУФША РЕТУПОБМШОЩИ ДБООЩИ, Б ЙНЕООП:

рПФТЕВЙФЕМСН ФБЛПЗП ТПДБ ХУМХЗ ЧУЕЗДБ ВЩМП ФТХДОП ЛПОФТПМЙТПЧБФШ ФП, ЛБЛ ЛПНРБОЙЙ ЙМЙ ВБОЛЙ ЙУРПМШЪХАФ ЙИ РЕТУПОБМШОЩЕ ДБООЩЕ ЧФПТЙЮОЩН ПВТБЪПН, Й РТПВМЕНБ ЕЭЕ ВПМШЫЕ ПУМПЦОЙМБУШ ЙЪ-ЪБ ТЙУЛПЧ ОЕУПВМАДЕОЙС ЪБЭЙЭЕООПУФЙ РЕТУПОБМШОЩИ ДБООЩИ РТЙ ЙИ ПВТБВПФЛЕ ЙМЙ ИТБОЕОЙЙ, ЮФП РПЪЧПМСЕФ ЙИ ЧФПТЙЮОП ЙУРПМШЪПЧБФШ. чФПТПК ЧЙД ТЙУЛПЧ УЧСЪБО У ТБУФХЭЙН ЮЙУМПН ЗТХВЩИ ОБТХЫЕОЙК ЙОЖПТНБГЙПООПК ВЕЪПРБУОПУФЙ, П ЛПФПТЩИ УППВЭБМПУШ ПФЛТЩФП: "ч ПОМБКОПЧПК УТЕДЕ ЙУРПМШЪХАФУС УБНЩЕ ТБЪОППВТБЪОЩЕ ЧЙДЩ НПЫЕООЙЮЕУФЧБ, ОБЮЙОБС ПФ РТЕДМПЦЕОЙК ХЮБУФЙС Ч НПЫЕООЙЮЕУЛПК МПФЕТЕЕ, ТБЪМЙЮОЩИ ХМПЧПЛ, УЧСЪБООЩИ У РХФЕЫЕУФЧЙСНЙ Й РТЕДПУФБЧМЕОЙЕН ЛТЕДЙФБ, ИЙЭЕОЙК НПДЕНПЧ Й ЧЕВ-УФТБОЙГ, ЛТБЦЙ РЕТУПОБМШОЩИ ДБООЩИ (ЛТБЦЙ ЙДЕОФЙЖЙЛБФПТБ) Й ЪБЛБОЮЙЧБС НОПЗЙНЙ ДТХЗЙНЙ. йОФЕТОЕФ РТЕДПУФБЧЙМ РТЕУФХРОЙЛБН ЧПЪНПЦОПУФШ ДПУФХРБ Л ЧУЕНЙТОПК ВБЪЕ РПФТЕВЙФЕМШУЛЙИ ПВЯЕЛФПЧ, Б ФБЛЦЕ ВПМЕЕ ЫЙТПЛЙЕ ЧПЪНПЦОПУФЙ ДМС ФПЗП, ЮФПВЩ ХУЛПМШЪОХФШ ПФ РТБЧППИТБОЙФЕМШОЩИ ПТЗБОПЧ, РПУЛПМШЛХ Х ОЙИ ОЕФ ОЕПВИПДЙНПУФЙ ОБИПДЙФУС Ч ФПК ЦЕ УФТБОЕ ЙМЙ ДБЦЕ Ч ФПН ЦЕ РПМХЫБТЙЙ, ЮФП Й ЙИ ЦЕТФЧЩ"13 . пВЕУРЕЮЕОЙЕ ЬМЕЛФТПООПК ВЕЪПРБУОПУФЙ СЧМСЕФУС УЕТШЕЪОПК ЪБДБЮЕК. пДОБЛП РПОСФЙЕ "ВЕЪПРБУОПУФШ" РТЙНЕОСЕФУС ЛБЛ Л ПФДЕМШОЩН МЙГБН, ФБЛ Й Л ЗПУХДБТУФЧХ, Й РПЬФПНХ ФТЕВХЕФ ВБМБОУБ НЕЦДХ ЬФЙНЙ ДЧХНС ЧЙДБНЙ ЙОФЕТЕУПЧ. пФУХФУФЧЙЕ ДПЧЕТЙС Л йОФЕТОЕФХ, Б УМЕДПЧБФЕМШОП, Й ОЕПВИПДЙНПУФЙ ТЕЫБФШ ХЛБЪБООЩЕ ЧПРТПУЩ, ЮБУФП ОБЪЩЧБАФ Ч ЛБЮЕУФЧЕ ПДОПЗП ЙЪ ПУОПЧОЩИ РТЕРСФУФЧЙК ДМС ЙУРПМШЪПЧБОЙС йОФЕТОЕФБ Й ЬМЕЛФТПООПК ФПТЗПЧМЙ. хРТБЧМЕОЙЕ ЙУРПМШЪПЧБОЙЕН йОФЕТОЕФБ СЧМСЕФУС ПДОПК ЙЪ ПУОПЧОЩИ УБНПУФПСФЕМШОЩИ ФЕН ОБХЮОЩИ Й РТЙЛМБДОЩИ ЙУУМЕДПЧБОЙК. оБГЙПОБМШОЩЕ РТБЧЙФЕМШУФЧБ ОЕТЕДЛП ОБИПДСФУС Ч МХЮЫЕН РПМПЦЕОЙЙ У ФПЮЛЙ ЪТЕОЙС ЧОЕДТЕОЙС ОПЧЩИ УФТБФЕЗЙК ВЕЪПРБУОПУФЙ ДМС РТЙЧМЕЮЕОЙС ЧУЕИ ЪБЙОФЕТЕУПЧБООЩИ УФПТПО Й ПВЕУРЕЮЕОЙС ЛПНРМЕЛУОПК ЪБЭЙФЩ Й ЛЙВЕТВЕЪПРБУОПУФЙ. фБЛЙЕ УФТБФЕЗЙЙ ДПМЦОЩ ЪБФТБЗЙЧБФШ НОПЗЙЕ ТБЪМЙЮОЩЕ ПВМБУФЙ, ЧЛМАЮБС ПРТЕДЕМЕОЙЕ ЪОБЮЕОЙС йлф ДМС УФТБОЩ; ПРТЕДЕМЕОЙЕ Й БОБМЙЪ ТЙУЛПЧ ПФ ЛЙВЕТРТЕУФХРОПУФЙ Й ЛЙВЕТБФБЛ; ХУФБОПЧМЕОЙЕ ЪБДБЮ, ФБЛЙИ ЛБЛ РТЕДПФЧТБЭЕОЙЕ Й ПВОБТХЦЕОЙЕ ЛЙВЕТРТЕУФХРМЕОЙК Й ХЗПМПЧОПЕ РТЕУМЕДПЧБОЙЕ ЪБ ФБЛЙЕ РТЕУФХРМЕОЙС; Б ФБЛЦЕ УПУФБЧМЕОЙЕ РМБОБ ТЕЫЕОЙС ЬФЙИ ЪБДБЮ, Ч ЛПФПТПН РПДТПВОП ЙЪМБЗБАФУС ТПМЙ ЪБЙОФЕТЕУПЧБООЩИ УФПТПО Й УЖЕТЩ ПФЧЕФУФЧЕООПУФЙ РП ЪБЭЙФЕ ДБООЩИ Й ЪБ ЛЙВЕТВЕЪПРБУОПУФШ14 . тЙУЛЙ тПУУЙЙ ОБ НЕЦДХОБТПДОПН ТЩОЛЕ йлфч РПУМЕДОЙЕ ЗПДЩ Ч тПУУЙЙ НОПЗП ЗПЧПТЙФУС П НПДЕТОЙЪБГЙЙ Й ЙООПЧБГЙПООПК ЬЛПОПНЙЛЕ, Й ВПМЕЕ ФПЮОП П ТЙУЛБИ НПЦОП УХДЙФШ, ПВТБФЙЧЫЙУШ Л ДБООЩН ТЕКФЙОЗПЧ Й ПГЕОЛБН, ОБИПДСЭЙНУС Ч ПУОПЧЕ ЬФЙИ ТЕКФЙОЗПЧ. ч НЙТПЧПК РТБЛФЙЛЕ Ч ОБУФПСЭЕЕ ЧТЕНС УХЭЕУФЧХАФ ТБЪМЙЮОЩЕ УЙУФЕНЩ ЙОДЕЛУПЧ, ПГЕОЙЧБАЭЙЕ УФТБОЩ РП ХТПЧОА ТБЪЧЙФЙС йлф Й ФЕИОПМПЗЙК ЬМЕЛФТПООПЗП РТБЧЙФЕМШУФЧБ, СЧМСАЭЕНХУС ЙОФЕЗТБМШОЩН ТЕЪХМШФБФПН ЬЖЖЕЛФПЧ ТЕБМЙЪПЧБООЩИ Ч ЬФЙИ УФТБОБИ РТПЕЛФПЧ Ч ЬФПК ПВМБУФЙ. ч 2002-2003 ЗЗ. нЕЦДХОБТПДОЩН УПАЪПН ЬМЕЛФТПУЧСЪЙ (нуь) ВЩМ ТБЪТБВПФБО йОДЕЛУ ЧПЪНПЦОПУФЕК ТБЪЧЙФЙС йлф (ICT Opportunity Index). йОДЕЛУ СЧМСЕФУС ЛПНРПЪЙФОЩН. ч УФТХЛФХТЕ ЙОДЕЛУБ ОЕ ЙУРПМШЪХАФУС РПЛБЪБФЕМЙ, ДПРХУЛБАЭЙЕ ЛБЮЕУФЧЕООХА ПГЕОЛХ. йОДЕЛУ ЧПЪНПЦОПУФЕК ТБЪЧЙФЙС йлф УПУФПЙФ ЙЪ РПДЙОДЕЛУПЧ, ЛПФПТЩЕ ДЕМСФУС ОБ ДЧЕ ЗТХРРЩ. рЕТЧБС ЗТХРРБ, ЙНЕОХЕНБС «йОЖПТНБГЙПООБС РМПФОПУФШ» (InfoDensity), УПУФПЙФ ЙЪ РПДЙОДЕЛУБ ТБЪЧЙФЙС УЕФЕК (Networks Index) Й ЛЧБМЙЖЙЛБГЙЙ (Skills Index). чФПТБС ЗТХРРБ – «йУРПМШЪПЧБОЙЕ йлф» − ФБЛЦЕ УПУФПЙФ ЙЪ ДЧХИ РПДЙОДЕЛУПЧ: ЙОДЕЛУБ ЧПУРТЙЙНЮЙЧПУФЙ йлф (Uptake Index) Й ЙОФЕОУЙЧОПУФЙ ЙУРПМШЪПЧБОЙС (Intensity Index). тПУУЙС Ч йОДЕЛУЕ 2007 З. (РП ДБООЩН 2005 З.) РПМХЮЙМБ 63-Е НЕУФП УП ЪОБЮЕОЙЕН 137,27 (РП ДБООЩН 2001 З. тПУУЙС ЙНЕМБ ЪОБЮЕОЙЕ ПЛПМП 80, Ч 2002 З. – 90, Ч 2003 З. – 105, 2004 З. – 122). оП, ОЕУНПФТС ОБ РПУФПСООЩК ТПУФ ЪОБЮЕОЙК йОДЕЛУБ, тПУУЙС ЧУЕ ЬФЙ ЗПДЩ Ч ПВЭЕН ТЕКФЙОЗЕ ОБИПДЙФУС Ч ЗТХРРЕ УФТБО УП УТЕДОЙНЙ ЧПЪНПЦОПУФСНЙ ЬМЕЛФТПООПЗП ТБЪЧЙФЙС. ч 2005-2006 З. нЕЦДХОБТПДОЩК УПАЪ ЬМЕЛФТПУЧСЪЙ ТБЪТБВПФБМ йОДЕЛУ ЧПЪНПЦОПУФЕК ГЙЖТПЧПЗП ТБЪЧЙФЙС (Digital Opportunity Index). йОДЕЛУ УПУФПЙФ ЙЪ ФТЕИ РПДЙОДЕЛУПЧ: ЧПЪНПЦОПУФЕК (opportunity), ЙОЖТБУФТХЛФХТЩ (infrastructure) Й ЙУРПМШЪПЧБОЙС (utilization). йОДЕЛУ 2007 З., РПУФТПЕООЩК ОБ ДБООЩИ 2005–2006 ЗЗ., РПЛБЪЩЧБЕФ, ЮФП тПУУЙЙ ОБИПДЙФУС ОБ 51-Н НЕУФЕ. чУЕЗП Ч ТЕКФЙОЗЕ ХЮБУФЧПЧБМБ 181 УФТБОБ. еУМЙ ПВТБФЙФШУС Л ЪОБЮЕОЙСН РПДЙОДЕЛУПЧ (ЛБФЕЗПТЙК), ФП МХЮЫЙЕ ЪОБЮЕОЙС тПУУЙС ЙНЕЕФ РП ЛБФЕЗПТЙЙ «чПЪНПЦОПУФШ»» (0,97 РТЙ УТЕДОЕНЙТПЧПН ЪОБЮЕОЙЙ 0,79). дЧЕ ДТХЗЙЕ ЛБФЕЗПТЙЙ ЙНЕАФ УХЭЕУФЧЕООП НЕОШЫЙЕ ЪОБЮЕОЙС: РП РПДЙОДЕЛУХ «йОЖТБУФТХЛФХТБ» тПУУЙС РПМХЮЙМБ 0,37 (РТЙ УТЕДОЕНЙТПЧПН ЪОБЮЕОЙЙ 0,26), Б «йУРПМШЪПЧБОЙЕ» ПГЕОЕОП Ч 0,23 (РТЙ УТЕДОЕНЙТПЧПН 0,15). йОДЕЛУ ЗПФПЧОПУФЙ Л УЕФЕЧПНХ ПВЭЕУФЧХ (Networked Readiness Index) ТБЪТБВБФЩЧБЕФУС Ч ТБНЛБИ РТПЕЛФБ «зМПВБМШОБС УЕФШ ЛПОЛХТЕОФПУРПУПВОПУФЙ» У 2001 З. йОДЕЛУ ЧЛМАЮБЕФ 3 ЛПНРПОЕОФБ: «уТЕДБ» (ТЩОПЛ, РПМЙФЙЛП-РТБЧПЧБС УТЕДБ, ЙОЖТБУФТХЛФХТБ), «зПФПЧОПУФШ» (ЙОДЙЧЙДХБМШОБС ЗПФПЧОПУФШ, ЗПФПЧОПУФШ ВЙЪОЕУБ, ЗПФПЧОПУФШ ЗПУХДБТУФЧБ), «йУРПМШЪПЧБОЙЕ» (ЙОДЙЧЙДХБМШОПЕ РПМШЪПЧБОЙЕ, ЙУРПМШЪПЧБОЙЕ ВЙЪОЕУПН, ЙУРПМШЪПЧБОЙЕ ЗПУХДБТУФЧПН).

фБВМЙГБ 1.

дЙОБНЙЛБ ЗПФПЧОПУФЙ Л УЕФЕЧПНХ ПВЭЕУФЧХ тПУУЙЙ 2002-2010 ЗЗ.

йУФПЮОЙЛ: УПУФБЧМЕОП РП: The Global Information Technology Report 2006-2011. World Economic Forum, Geneva 2011, p. XV, pp. 61-69. тПУУЙС ЪБ РПУМЕДОЙК ЗПД ХМХЮЫЙМБ УЧПЙ РПЛБЪБФЕМЙ ЗПФПЧОПУФЙ Л ЙОЖПТНБГЙПООПНХ ПВЭЕУФЧХ ЪБ УЮЕФ РПЧЩЫЕОЙС ЬЖЖЕЛФЙЧОПУФЙ ЙУРПМШЪПЧБОЙС ЧЩУПЛПЛЧБМЙЖЙГЙТПЧБООПК ТБВПЮЕК УЙМЩ Й БЛФЙЧОПЗП РТПОЙЛОПЧЕОЙС йлф (77 НЕУФП Ч ТЕКФЙОЗЕ). ьФПФ РПЛБЪБФЕМШ НЩ ТБУУНПФТЙН ВПМЕЕ РПДТПВОП. рП ПВЭЕНХ УПЧПЛХРОПНХ РПЛБЪБФЕМА ЙОДЕЛУБ ЗПФПЧОПУФЙ Л УЕФЕЧПНХ ПВЭЕУФЧХ тПУУЙС ЪБОЙНБЕФ 77-Е НЕУФП Ч НЙТЕ, ТБУРПМПЦЙЧЫЙУШ РПУМЕ зБНВЙЙ Й лХЧЕКФБ (УППФЧЕФУФЧЕООП, 76-Е Й 75-Е НЕУФБ) Й РЕТЕД нЕЛУЙЛПК Й дПНЙОЙЛБОУЛПК тЕУРХВМЙЛПК (78-Е Й 79-Е НЕУФБ). ьФП ДБЦЕ ОЙЦЕ, ЮЕН РПЪЙГЙС тПУУЙЙ РП ПВЭЕНХ ЙОДЕЛУХ ЛПОЛХТЕОФПУРПУПВОПУФЙ (66-Е НЕУФП Ч 2011 З.)

фБВМЙГБ 2.

рПЛБЪБФЕМЙ ЗПФПЧОПУФЙ Л ЙОЖПТНБГЙПООПНХ ПВЭЕУФЧХ

йУФПЮОЙЛ: The Global Information Technology Report 2010-2011. World Economic Forum, - Geneva, 2011, The Networked Readiness Index Rankings - p. xv рП УТБЧОЕОЙА У РТЕДЩДХЭЙН ЗПДПН тПУУЙС УХНЕМБ РПДОСФШУС ОБ ФТЙ РПЪЙГЙЙ, ЗМБЧОЩН ПВТБЪПН ЪБ УЮЕФ ЖБЛФПТБ ЙОЖТБУФТХЛФХТЩ (42-Е НЕУФП Ч ТЕКФЙОЗЕ), ПУОПЧБООПЗП ОБ ЧУЕ ЕЭЕ ХДПЧМЕФЧПТЙФЕМШОПН ХТПЧОЕ ПВТБЪПЧБОЙС Й ОБХЮОЩИ ЙУУМЕДПЧБОЙК, Б ФБЛЦЕ ЪБ УЮЕФ ПФОПУЙФЕМШОП ЧЩУПЛПЗП ХТПЧОС ЙОДЙЧЙДХБМШОПЗП ЙУРПМШЪПЧБОЙС ЙОЖПТНБГЙПООЩИ ФЕИОПМПЗЙК (59-Е НЕУФП) Й ЗПФПЧОПУФЙ Л ЙИ ЙУРПМШЪПЧБОЙА (55-Е НЕУФП). пДОБЛП Ч УФТБОЕ УХЭЕУФЧХЕФ ТСД ПУФТЩИ РТПВМЕН, ЧЩЪЩЧБАЭЙЕ ТЙУЛЙ Й ОЕ РПЪЧПМСАЭЙИ тПУУЙЙ УФБФШ ЧЩЫЕ Ч НЕЦДХОБТПДОПН ТЕКФЙОЗЕ ЙОЖПТНБГЙПООЩИ ФЕИОПМПЗЙК. й ДЕМП ДБЦЕ ОЕ Ч ИБТБЛФЕТЕ ТЩОПЮОПК УТЕДЩ (118-Е НЕУФП), ИПФС РП ЬФПНХ РПЛБЪБФЕМА НЩ ОЕ ФБЛ ХЦ УЙМШОП ПФУФБЕН ПФ вТБЪЙМЙЙ (93-Е), чШЕФОБНБ (84-Е) Й ДБЦЕ лЙФБС (71-Е НЕУФП), Б РП ХТПЧОА ТБЪЧЙФЙС ЙОЖТБУФТХЛФХТЩ ДБЦЕ ЪБНЕФОП ПРЕТЕЦБЕН ЬФЙ УФТБОЩ. пУПВЩЕ ТЙУЛЙ УЧСЪБОЩ У ОЙЪЛПК ЗПФПЧОПУФША ЗПУХДБТУФЧБ (89-Е НЕУФП) Й ВЙЪОЕУБ (90-Е НЕУФП), Й ЙНЕООП РПЬФПНХ тПУУЙС ЪБОЙНБЕФ ВПМЕЕ ОЙЪЛЙЕ РПЪЙГЙЙ ОЕ ФПМШЛП УТЕДЙ ТБЪЧЙФЩИ, ОП Й УТЕДЙ НОПЗЙИ ТБЪЧЙЧБАЭЙИУС УФТБО. пФУХФУФЧЙЕ ЮЕФЛЙИ РТЙПТЙФЕФПЧ Х ТПУУЙКУЛПЗП ЗПУХДБТУФЧБ Ч ПФОПЫЕОЙЙ РЕТУРЕЛФЙЧ ТБЪЧЙФЙС ЙОЖПТНБГЙПООЩИ ФЕИОПМПЗЙК РТПСЧМСЕФУС Й Ч ФПН, ЮФП РП ХТПЧОА ЙУРПМШЪПЧБОЙС йлф Ч ЗПУХДБТУФЧЕООЩИ ПТЗБОБИ тПУУЙС ОБИПДЙФУС ОБ 96-Н НЕУФЕ. оБ ЬФПН ЖПОЕ ЖЕОПНЕОБМШОЩЕ ХУРЕИЙ Ч ТБЪЧЙФЙЙ йлф ДЕНПОУФТЙТХЕФ лЙФБК. пО ПРЕТЕЦБЕФ ДТХЗЙЕ УФТБОЩ втйл – йОДЙА, вТБЪЙМЙА. у 2006 З. лЙФБК РПДОСМУС Ч ТЕКФЙОЗЕ ЙОЖПТНБГЙПООЩИ ФЕИОПМПЗЙК ОБ 23 РПЪЙГЙЙ, ПЛБЪБЧЫЙУШ УТЕДЙ 10 УБНЩИ ДЙОБНЙЮОЩИ УФТБО НЙТБ РП ТБЪЧЙФЙА йлф. пУПВЕООП ЧРЕЮБФМСЕФ ЗПФПЧОПУФШ ЗПУХДБТУФЧБ ТБЪЧЙЧБФШ ЙОЖПТНБГЙПООЩЕ ФЕИОПМПЗЙЙ. рП ЬФПНХ РПЛБЪБФЕМА (15-Е НЕУФП) лЙФБК ОБИПДЙФУС ОБ ХТПЧОЕ дБОЙЙ, ПРЕТЕЦБС ыЧЕКГБТЙА, лБОБДХ, оПТЧЕЗЙА Й ДБЦЕ уыб. хТПЧЕОШ ЙУРПМШЪПЧБОЙС йлф ВЙЪОЕУПН – РПЮФЙ ЛБЛ Ч оПТЧЕЗЙЙ, Й ЧЩЫЕ, ЮЕН Ч лБОБДЕ. дБЦЕ Ч йОДЙЙ ЗПФПЧОПУФШ ВЙЪОЕУБ Й ХТПЧЕОШ ЙУРПМШЪПЧБОЙС ЙОЖПТНБГЙПООЩИ ФЕИОПМПЗЙК РТЙВМЙЦБАФУС Л ТБЪЧЙФЩН УФТБОБН. ч ТЕКФЙОЗБИ ДТХЗЙИ ЙОДЕЛУПЧ, ПГЕОЙЧБАЭЙИ РПЪЙГЙА тПУУЙС Ч УЖЕТЕ йлф, НЩ ФБЛЦЕ СЧМСЕФУС ДБМЕЛП ОЕ МЙДЕТПН. нЕЦДХОБТПДОЩН ФЕМЕЛПННХОЙЛБГЙПООЩН УПАЪПН Ч 2007 З. ВЩМ УПУФБЧМЕО йОДЕЛУ ТБЪЧЙФЙС йлф (ICT Development Index). пО ЙОФЕЗТЙТХЕФ ФТЙ ТБОЕЕ УХЭЕУФЧПЧБЧЫЙИ ЙОДЕЛУБ, РТЕДМПЦЕООЩЕ ITU ДМС ПГЕОЛЙ ТБЪЧЙФЙС Й ЙУРПМШЪПЧБОЙС йлф Ч ТБЪОЩИ УФТБОБИ: Digital Access Index (DAI), Digital Opportunity Index (DOI), ICT Opportunity Index (ICT-OI). пУОПЧОБС ГЕМШ ЙОДЕЛУБ − ПФУМЕЦЙЧБФШ РТПЗТЕУУ Ч ТБЪЧЙФЙЙ йлф Ч ТБЪОЩИ УФТБОБИ, Б ФБЛЦЕ РПЛБЪЩЧБФШ ЗМПВБМШОПЕ ГЙЖТПЧПЕ ОЕТБЧЕОУФЧП, Ф.Е. ТБЪМЙЮЙС НЕЦДХ УФТБОБНЙ, ЙНЕАЭЙНЙ ТБЪОЩЕ ХТПЧОЙ ТБЪЧЙФЙС йлф. пУОПЧХ ЙОДЕЛУБ IDI УПУФБЧМСЕФ НПДЕМШ РТПГЕУУБ ТБЪЧЙФЙС УФТБОЩ ОБ РХФЙ Л ЙОЖПТНБГЙПООПНХ ПВЭЕУФЧХ, ЧЛМАЮБАЭБС ФТЙ ХТПЧОС. «зПФПЧОПУФШ йлф» (ICT readiness) – ПФТБЦБЕФ ХТПЧЕОШ УХЭЕУФЧХАЭЕК ЙОЖТБУФТХЛФХТЩ йлф Й ЕЕ ДПУФХРОПУФШ; «йОФЕОУЙЧОПУФШ йлф» (ICT intensity) – ХТПЧЕОШ ЙУРПМШЪПЧБОЙС йлф Ч ПВЭЕУФЧЕ; «чМЙСОЙЕ йлф» (ICT impact) – ПФТБЦБЕФ ТЕЪХМШФБФ ЬЖЖЕЛФЙЧОПЗП ЙУРПМШЪПЧБОЙС йлф.

фБВМЙГБ 3.

дЙОБНЙЛБ ЙОДЕЛУБ ТБЪЧЙФЙС йлф (ICT Development Index)

йУФПЮОЙЛ: ICT Development Index (IDI) 2002-2008 United Nations International Telecommunication Union. ч ПФОПЫЕОЙЙ ЙЪНЕТЕОЙС ТБЪЧЙФЙС ЬМЕЛФТПООПЗП РТБЧЙФЕМШУФЧБ УТЕДЙ НЕЦДХОБТПДОЩИ ТЕКФЙОЗПЧ ОБЙВПМЕЕ РПРХМСТЕО йОДЕЛУ ппо ЗПФПЧОПУФЙ УФТБО Л ЬМЕЛФТПООПНХ РТБЧЙФЕМШУФЧХ (eGovernment Readiness Index).

фБВМЙГБ 4.

еЦЕЗПДОЩК ЙОДЕЛУ ЗПФПЧОПУФЙ Е-РТБЧЙФЕМШУФЧ НЙТБ

йУФПЮОЙЛ: United Nations e-Government Survey 2011. pp. 221-223 ъОБЮЕОЙЕ йОДЕЛУБ ТБЪЧЙФЙС ЬМЕЛФТПООПЗП РТБЧЙФЕМШУФЧБ Ч ДЙОБНЙЛЕ РПЛБЪЩЧБЕФ, ЮФП ВПМШЫЙИ ХМХЮЫЕОЙК Ч ДБООПН ОБРТБЧМЕОЙЙ Л ОБУФПСЭЕНХ НПНЕОФХ ОЕ ОБВМАДБЕФУС.

фБВМЙГБ 5.

дЙОБНЙЛБ йОДЕЛУБ ЗПФПЧОПУФЙ Л ЬМЕЛФТПООПНХ РТБЧЙФЕМШУФЧХ

йУФПЮОЙЛ: eGovernment development index − United Nations International Telecommunication Union, 2003-2010. pp. 210-214 пГЕОЛБ ХТПЧОС ЗПФПЧОПУФЙ УФТБО НЙТБ Л ЙУРПМШЪПЧБОЙА ЬМЕЛФТПООПЗП РТБЧЙФЕМШУФЧБ ПУХЭЕУФЧМСЕФУС Ч ТБНЛБИ ДЕСФЕМШОПУФЙ дЕРБТФБНЕОФБ ЬЛПОПНЙЮЕУЛПЗП Й УПГЙБМШОПЗП ТБЪЧЙФЙС ппо, ЕЦЕЗПДОП РХВМЙЛХАЭЕЗП ПФЮЕФЩ, РТЕДУФБЧМСАЭЙЕ РПФЕОГЙБМ Й ЧПЪНПЦОПУФЙ ТБЪЧЙФЙС ЬФЙИ УПГЙБМШОЩИ ФЕИОПМПЗЙК Ч 191 УФТБОЕ НЙТБ. йОДЕЛУ ПГЕОЙЧБЕФ УФТБОЩ РП ЗПФПЧОПУФЙ ЬМЕЛФТПООПЗП РТБЧЙФЕМШУФЧБ (eGovernment Radiness) Й ЬМЕЛФТПООПНХ ХЮБУФЙА (eParticipation). йУРПМШЪПЧБОЙЕ йлф Ч ХУМХЗБИ ЬМЕЛФТПООПЗП РТБЧЙФЕМШУФЧБ ФБЛЦЕ РТЕПВТБЪХЕФ ЧЪБЙНПДЕКУФЧЙЕ ЗТБЦДБО У ЗПУХДБТУФЧЕООЩН УЕЛФПТПН РХФЕН РПЧЩЫЕОЙС ЬЖЖЕЛФЙЧОПУФЙ, ДЕКУФЧЕООПУФЙ Й РПДПФЮЕФОПУФЙ ПТЗБОПЧ ЗПУХДБТУФЧЕООПЗП ХРТБЧМЕОЙС. оБРТЙНЕТ, Ч йОДЙЙ РТЙ УТБЧОЕОЙЙ РТЕДПУФБЧМСЕНЩИ ЧТХЮОХА ЗПУХДБТУФЧЕООЩИ ХУМХЗ Й ХУМХЗ ЬМЕЛФТПООПЗП РТБЧЙФЕМШУФЧБ ПВОБТХЦЙМПУШ, ЮФП ЛПНРШАФЕТЙЪПЧБООЩЕ ХУМХЗЙ РТЙЧПДСФ Л УХЭЕУФЧЕООПНХ УПЛТБЭЕОЙА ТБУИПДПЧ ОБ ХУМХЗЙ Й ХЧЕМЙЮЕОЙА ДПУФХРБ Л ОЙН15. пВУМЕДПЧБОЙЕ РПЛБЪБМП, ЮФП ЬМЕЛФТПООЩЕ ХУМХЗЙ РТЙЧПДСФ Л УПЛТБЭЕОЙА ФТБОУРПТФОЩИ ТБУИПДПЧ, ПВЕУРЕЮЙЧБАФ ВПМШЫХА УФЕРЕОШ РТЕДУЛБЪХЕНПУФЙ РТЙ РТЕДПУФБЧМЕОЙЙ ХУМХЗ, УОЙЦБАФ ЧТЕНС ПЦЙДБОЙС, ХНЕОШЫБАФ ЛПТТХРГЙА Й Ч ГЕМПН РПЧЩЫБАФ ПВЭЕЕ ЛБЮЕУФЧП ПВУМХЦЙЧБОЙС. пДОБЛП, ИПФС РПЧУЕНЕУФОП ТБУРТПУФТБОЕООЩЕ Й ПФЛТЩФЩЕ УЕФЙ РТЙЧПДСФ Л ПЗТПНОЩН ЧЩЗПДБН ДМС ПВЭЕУФЧБ Ч ГЕМПН, ПОЙ ФБЛЦЕ ХЧЕМЙЮЙЧБАФ УФЕРЕОШ ОБЫЕК ХСЪЧЙНПУФЙ. ***бОБМЙЪЙТХС РПУМЕДОЙЕ ФЕОДЕОГЙЙ Ч йлф УЕЛФПТЕ Й ТЙУЛЙ ЙООПЧБГЙПООПК ДЕСФЕМШОПУФЙ Ч ДБООПК УЖЕТЕ, НПЦОП ХВЕДЙФШУС, ЮФП ЛПОЧЕТЗЕОГЙС УФБЧЙФ РЕТЕД ТЕЗХМЙТХАЭЙНЙ ПТЗБОБНЙ, ПФЧЕФУФЧЕООЩНЙ ЪБ ТБЪЧЙФЙЕ ЛПОЛХТЕОГЙЙ, ОПЧЩЕ РТПВМЕНЩ. оБ РТПФСЦЕОЙЙ РПУМЕДОЙИ РСФЙ МЕФ НЩ СЧЙМЙУШ УЧЙДЕФЕМСНЙ НОПЗПЮЙУМЕООЩИ УМЙСОЙК Й РПЗМПЭЕОЙК УТЕДЙ ХЮБУФОЙЛПЧ ОПЧПЗП ТЩОПЮОПЗП йлф РТПУФТБОУФЧБ. ч ОЕЛПФПТЩИ УМХЮБСИ ЛПНРБОЙЙ-РПЛХРБФЕМЙ ВЩМЙ ЙЪ ОЕФТБДЙГЙПООЩИ УЕЛФПТПЧ. уХЭЕУФЧХАФ НПЭОЩЕ ТЩОПЮОЩЕ УЙМЩ, УФЙНХМЙТХАЭЙЕ ЧЕТФЙЛБМШОХА ЛПОУПМЙДБГЙА. ьФЙ УЙМЩ ЙНЕАФ УЧПЙН ТЕЪХМШФБФПН УОЙЦЕОЙЕ РТПЙЪЧПДУФЧЕООЩИ Й ЬЛУРМХБФБГЙПООЩИ ЙЪДЕТЦЕЛ Ч ТЕЪХМШФБФЕ ДЙЧЕТУЙЖЙЛБГЙЙ Й ХЧЕМЙЮЕОЙС НБУЫФБВПЧ ПРЕТБГЙК НЕЦДХ РМБФЖПТНБНЙ, Б ФБЛЦЕ ЛПОФЕОФБ, УФБЧЫЕЗП ДПУФХРОЩН Ч ТЕЪХМШФБФЕ ЛПОЧЕТЗЕОГЙЙ. ч УМХЮБЕ, ЕУМЙ ТБЪНЕТЩ РТЕДРТЙСФЙС СЧМСАФУС ПДОЙН ЙЪ ЛМАЮЕЧЩИ ЖБЛФПТПЧ ХУФПКЮЙЧПУФЙ ВЙЪОЕУБ, БЛФЙЧОП РТПСЧМСАФ УЕВС ФБЛЦЕ УЙМЩ, РТЙЧПДСЭЙЕ Л ЗПТЙЪПОФБМШОПК ЛПОУПМЙДБГЙЙ. рП НЕТЕ ФПЗП, ЛБЛ ТЩОЛЙ йлф УФБОПЧСФУС ЧУЕ ВПМЕЕ ЛПОЛХТЕОФОЩНЙ, ОБНЕФЙМБУШ ФЕОДЕОГЙС Л ТЕЗХМЙТПЧБОЙА РП ЖБЛФЙЮЕУЛПНХ РПМПЦЕОЙА У ЙУРПМШЪПЧБОЙЕН ЪБЛПОБ П ЛПОЛХТЕОГЙЙ Й РПУФЕРЕООПНХ ПФИПДХ ПФ ХРТЕЦДБАЭЕЗП ТЕЗХМЙТПЧБОЙС ЛПОЛТЕФОЩИ УЕЛФПТПЧ. пДОПК ЙЪ УФЕТЦОЕЧЩИ ПВМБУФЕК ТЕЗХМЙТПЧБОЙС йлф СЧМСАФУС «ДПУФХР» Й РТЙУПЕДЙОЕОЙЕ, ЛПФПТЩЕ ЛБУБАФУС ЗМБЧОЩН ПВТБЪПН ДПУФХРБ Л РПФТЕВЙФЕМСН. ч ЛПОЧЕТЗЙТПЧБООПК УТЕДЕ ЧПЪОЙЛБАФ ОПЧЩЕ ЧПРТПУЩ, ЛБУБАЭЙЕУС ДПУФХРБ, РПУЛПМШЛХ РПСЧМСАФУС ОПЧЩЕ «ЫМАЪЩ» ЛБЛ ФЕИОЙЮЕУЛПЗП, ФБЛ Й ЬЛПОПНЙЮЕУЛПЗП ИБТБЛФЕТБ. нЕЦДХ ФЕН ЧМЙСОЙЕ ПФТБУМЙ йлф ОБ ЬЛПОПНЙЮЕУЛЙК ТПУФ ЙЪ-ЪБ ЧРПМОЕ РПОСФОЩИ РТЙЮЙО РМПИП УФБФЙУФЙЮЕУЛЙ ПФУМЕЦЕОП Й Ч УЧСЪЙ У ЬФЙН РМПИП РПДДБЕФУС РТПЗОПЪЙТПЧБОЙА Ч ГЕМПН, ПУПВЕООП Ч ПВМБУФЙ ОПЧЩИ ТЙУЛПЧ. хЦЕ УЕКЮБУ ЧПЪОЙЛ ТЙУЛ ОЕТЕЗХМЙТХЕНЩИ РТЕГЕДЕОФПЧ. тЕЗХМЙТПЧБОЙЕ ЬФЙИ НЕТПРТЙСФЙК Ч ЗМПВБМШОПН ЛПОЧЕТЗЙТПЧБООПН ТЩОПЮОПН йлф РТПУФТБОУФЧЕ ФТЕВХЕФ НЕЦДХОБТПДОПЗП УПФТХДОЙЮЕУФЧБ Й ОПЧПЗП НЩЫМЕОЙС. уХЭЕУФЧХЕФ НОПЦЕУФЧП РТЙНЕТПЧ ЪБРТЕФБ РЕТЕЛТЕУФОПЗП ЧМБДЕОЙС УТЕДУФЧБНЙ НБУУПЧПК ЙОЖПТНБГЙЙ, ПЗТБОЙЮЕОЙС РПМШЪПЧБОЙС ФЕМЕЧЙЪЙПООЩНЙ ЛБОБМБНЙ, РТЙОБДМЕЦБЭЙНЙ ПДОПНХ ЧМБДЕМШГХ, ПЗТБОЙЮЕОЙК ЙОПУФТБООПЗП ХЮБУФЙС Й ЦЕУФЛПЗП ТЕЗХМЙТПЧБОЙС РТЕДПУФБЧМЕОЙС РБЛЕФЙТПЧБООЩИ ХУМХЗ ОБ ЛПОЛХТЕОФОПК ПУОПЧЕ. уХЭЕУФЧХЕФ ЧЕТПСФОПУФШ, ЮФП ФБЛБС РТБЛФЙЛБ НПЦЕФ ПЛБЪБФШУС ЙЪМЙЫОЕК ЙМЙ ОЕТЕБМЙЪХЕНПК, ОБРТЙНЕТ, Ч ТБНЛБИ ХЦЕ УХЭЕУФЧХАЭЕК УЕКЮБУ ЛПОЧЕТЗЙТПЧБООПК УТЕДЩ Web 2.0, РТЕДМБЗБАЭЕК ХУМХЗЙ ОБ ВБЪЕ ЧЕВ «ЧФПТПЗП РПЛПМЕОЙС», ПУОПЧБООПЗП ОБ УПЧНЕУФОПН РПМШЪПЧБОЙЙ Й ПОМБКОПЧПН УПФТХДОЙЮЕУФЧЕ ВМПЗПЧ, ЧЕВ-УБКФПЧ Й YouTube. рЕТЕИПД ПФ НПОПРПМЙЙ Л ЛПОЛХТЕОГЙЙ Ч ЬМЕЛФТПУЧСЪЙ Ч РПДБЧМСАЭЕН ВПМШЫЙОУФЧЕ УФТБО ЙДЕФ РПМОЩН ИПДПН, Б ЧП НОПЗЙИ УФТБОБИ ПО ХЦЕ Ч ПУОПЧОПН ЪБЧЕТЫЕО. ьФПФ РЕТЕИПД РТЙЧЕМ Л РПЪЙФЙЧОЩН РТЕПВТБЪПЧБОЙСН Й РПУМХЦЙМ ФПМЮЛПН ДМС ДТХЗЙИ ДЙОБНЙЮОЩИ ЙЪНЕОЕОЙК, ЛПФПТЩЕ, Ч УЧПА ПЮЕТЕДШ, УПЪДБАФ ЫЙТПЛЙК УРЕЛФТ ЧПЪНПЦОПУФЕК ЗМПВБМШОПЗП ИБТБЛФЕТБ Ч ПВМБУФЙ ЬМЕЛФТПООПК УЧСЪЙ. ьФЙ ЧПЪНПЦОПУФЙ ФБЛЦЕ РТЙЧПДСФ Л РПЪЙФЙЧОЩН РТЕПВТБЪПЧБОЙСН. пДОБЛП ДМС ФПЗП, ЮФПВЩ РПМШЪПЧБФШУС РТЕЙНХЭЕУФЧБНЙ ЛПОЧЕТЗЕОГЙЙ Й НБЛУЙНБМШОП ЙИ ХЧЕМЙЮЙЧБФШ, ОЕПВИПДЙНП УПЪДБФШ ОПЧХА РБТБДЙЗНХ Ч ПВМБУФЙ ТЕЗХМЙТПЧБОЙС, ЛПФПТБС ДПМЦОБ РПНПЮШ ПРФЙНБМШОП ЪБЭЙФЙФШ ЙОФЕТЕУЩ ЙЗТПЛПЧ, ХЦЕ РТЙУХФУФЧХАЭЙИ ОБ йлф ТЩОЛЕ, Й РПЪЧПМЙФШ РПДДЕТЦЙЧБФШ РПФПЛЙ ЙОЧЕУФЙГЙК Ч ТБЪЧЙФЙЕ ОПЧЩИ йлф− ФЕИОПМПЗЙК. вЙВМЙПЗТБЖЙС.

1 йУУМЕДПЧБОЙЕ ЧЩРПМОЕОП РТЙ ЖЙОБОУПЧПК РПДДЕТЦЛЕ тзож Ч ТБНЛБИ РТПЕЛФБ № 11-02-00656 «бОБМЙЪ ТЙУЛПЧ ЙООПЧБГЙПООПК ДЕСФЕМШОПУФЙ Й ЙИ ЖБЛФПТПЧ». 2 McKinsey & Company. The impact of Internet technologies: Search. July 2011. Global Institute McKinsey, 2011, p.4 3 OECD, The ICT4D 2.0 Manifesto: Where Next for ICTs and International Development?, Paper No. 42, p. 14 − http://www.oecd.org/dataoecd/43/25/43602651.pdf. 4 Ibid., p. 6 5 New York Times, September 20, 2009. 6 The Observer, January 2009. 7 OECD Internet Economy Outlook 2012 – OECD, 2012, p 144. − http://www.oecd-ilibrary.org/science-and-technology/oecd-internet-economy-outlook-2012_9789264086463. 8 ITU. The World in 2009: ICT Facts and Figures. ITU, 2009, p. 3 − http://www.itu.int/ITU-D/ict/material/Telecom09_flyer.pdf. 9 пУПВЩН РТЙНЕТПН, ЛПЗДБ ЛПНРБОЙЙ-ОПЧЩЕ ЙЗТПЛЙ ОБ ТЩОЛЕ йлф ЙУРПМШЪХАФ ОПЧЩЕ ВЙЪОЕУ НПДЕМЙ, НПЦОП ЧЩДЕМЙФШ РТЕДПУФБЧМЕОЙЕ ХУМХЗ ЗПМПУПЧПК УЧСЪЙ ФЕНЙ ЛПНРБОЙСНЙ ДМС ЛПФПТЩИ ЬФПФ ЧЙД ДЕСФЕМШОПУФЙ, СЧМСЕФУС ДПРПМОЙФЕМШОЩН ЧЙДПН Л ПУОПЧОПНХ ОБРТБЧМЕОЙА ВЙЪОЕУБ ОПЧПЗП ХЮБУФОЙЛБ ТЩОЛБ. оБРТЙНЕТ, РТЕДПУФБЧМЕОЙЕ ХУМХЗЙ НЗОПЧЕООПК РЕТЕДБЮЙ УППВЭЕОЙК Yahoo! Ч ЪЧХЛПЧПК ЧЕТУЙЙ ОЕ СЧМСЕФУС ПУОПЧОЩН ЧЙДПН ДЕСФЕМШОПУФЙ ДБООПК ЛПНРБОЙЙ. б РЕТЕДБЮБ ЗПМПУБ РП РТПФПЛПМХ йОФЕТОЕФ (VoIP) ТБЪТХЫБЕФ ФТБДЙГЙПООХА ВЙЪОЕУ НПДЕМШ ЗПМПУПЧПК ФЕМЕЖПООПК УЧСЪЙ, Ч ЛПФПТПК УЕФШ Й ХУМХЗЙ ЗПМПУПЧПК УЧСЪЙ РТЙОБДМЕЦБФ Й ЬЛУРМХБФЙТХАФУС ПДОПК Й ФПК ЦЕ ЛПНРБОЙЕК. дТХЗПК РТЙНЕТ - ЛПНРБОЙС Google ЧЧЕМБ ХУМХЗХ Google Voice, РПУТЕДУФЧПН УЧПЕЗП РТЙМПЦЕОЙС, ЛПФПТПЕ ДБЕФ РПМШЪПЧБФЕМСН ЧПЪНПЦОПУФШ ЙНЕФШ ПДЙО ФЕМЕЖПООЩК ОПНЕТ ДМС ЧУЕИ ЙИ ФЕМЕЖПОПЧ, ДБЕФ ЧПЪНПЦОПУФШ ВЕУРМБФОПК НЕЦДХЗПТПДОЕК УЧСЪЙ РП ЧУЕК ФЕТТЙФПТЙЙ уыб Й РТЕДПУФБЧМСЕФ ХУМХЗХ НЕЦДХОБТПДОПК УЧСЪЙ РП ВПМЕЕ ОЙЪЛЙН ФБТЙЖБН. рТЙ ЬФПН УБНБ ЛПНРБОЙС, ЧЩКДС ОБ ТЩОПЛ ФЕМЕЖПОЙЙ, СЧМСЕФУС ОЕФТБДЙГЙПООПН ЙЗТПЛПН ОБ ОЕН Й ОЕ ПУХЭЕУФЧМСЕФ БТЕОДХ ЙМЙ ЧЩЛХР ЧП ЧМБДЕОЙЕ ОЙЛБЛЙИ МЙОЙК УЧСЪЙ. 10 OECD, Cross- Border Privacy Law Enforcement (2007) − http://www.oecd.org/document/25/0,2340,en_2649_37441_37571993_1_1_1_37441,00.html. пГЕОЛЙ ТЙУЛПЧ ВЕЪПРБУОПУФЙ: ITU-T Approved Security Definitions. − http://www.itu.int/dms_pub/itu-t/oth/0A/0D/T0A0D00000A0002MSWE.doc. 11 NASSCOM-Mckinsey Report 2005, Extending India’s Leadership in the Global IT and BPO Industries, p. 17 − http://www.nasscom.org/artdisplay.asp?Art_id=4782. 12 GSR Discussion Paper 2009, Rory Macmillan, Connectivity, Openness and Vulnerability: Challenges Facing Regulators, p.13 − http://www.itu.int/ITU-D/treg/Events/Seminars/ GSR/GSR09/doc/GSR09_Challenges-regulators_Macmillan.pdf. 13 OECD, Policy Brief, Protecting Consumers from Cyberfraud. Paris, 2006, p. 3 http://www.oecd.org/dataoecd/4/9/37577658.pdf. 14 3 GSR 2009 Background Paper, Eric Lie, Rory Macmillan and Richard Keck, Draft Background Paper on Cybersecurity: The Role and Responsibilities of an Effective Regulator, p. 8, 19 − http://www.itu.int/ITU-D/treg/Events/Seminars/GSR/GSR09/doc/GSR-background-paper-on-cybersecurity-2009.pdf. 15 World Bank, IC4D, How Do Manual and E-Government Services Compare? Experiences from India, p. 71-73 − http://siteresources.worldbank.org/ EXTIC4D/Resources/5870635-1242066347456/IC4D_2009_Chapter5.pdf. оБЪБД |

| оБЫ РБТФОЈТ: |

Copyright ї 2006-2015 ЙОФЕТОЕФ-ЙЪДБОЙЕ 'тПУУЙС-бНЕТЙЛБ Ч XXI ЧЕЛЕ'. чУЕ РТБЧБ ЪБЭЙЭЕОЩ.

|