|

|

№2, 2016

жптнйтпчбойе неибойънпч чеоюхтопзп йочеуфйтпчбойс ч тпууйй

м. у. пЧЮЙООЙЛПЧБ, ВБЛБМБЧТ ЬЛПОПНЙЛЙ тьх ЙН. з.ч. рМЕИБОПЧБ РТПЖЙМШ: НЙТПЧБС ЬЛПОПНЙЛБ e-mail: бООПФБГЙС. ч ОБУФПСЭЕЕ ЧТЕНС ТПУУЙКУЛБС ЬЛПОПНЙЛБ УФПМЛОХМБУШ У УЕТШЕЪОЩНЙ ЛТЙЪЙУОЩНЙ СЧМЕОЙСНЙ. пУОПЧОПК ЖБЛФПТ ЬЛПОПНЙЮЕУЛПЗП ТПУФБ Ч ЧЙДЕ ЬЛУРПТФБ ЬОЕТЗПТЕУХТУПЧ ЙУЮЕТРБМ УЕВС. б ТБЪЧЙФЙЕ Й ЧОЕДТЕОЙЕ ЙООПЧБГЙК ФТЕВХЕФ НПЭОПК ЖЙОБОУПЧПК РПДДЕТЦЛЙ. ч УПЧТЕНЕООЩИ ХУМПЧЙСИ ПДОЙН ЙЪ ЙОУФТХНЕОФПЧ ЖЙОБОУЙТПЧБОЙС ЙООПЧБГЙК, РЕТЕДПЧЩИ ЙУУМЕДПЧБОЙК СЧМСЕФУС ЧЕОЮХТОПЕ ЙОЧЕУФЙТПЧБОЙЕ, РПЬФПНХ Ч тПУУЙЙ УФПЙФ ЪБДБЮБ ТБЪЧЙФЙС НЕИБОЙЪНПЧ ЧЕОЮХТОПЗП ЙОЧЕУФЙТПЧБОЙС. лМАЮЕЧЩЕ УМПЧБ: ЧЕОЮХТОПЕ ЙОЧЕУФЙТПЧБОЙЕ, ЙООПЧБГЙЙ, тПУУЙС, ВЙЪОЕУЩ-БОЗЕМЩ, ЧЕОЮХТОЩЕ ЖПОДЩ, ЙОУФЙФХФЩ ТБЪЧЙФЙС. FORMATION OF VENTURE INVESTMENT VEHICLES IN RUSSIA

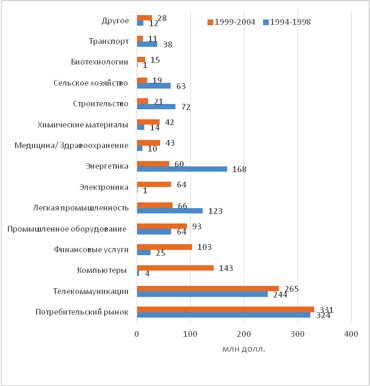

Liudmila Ovchinnikova, Bachelor of Economics in Plekhanov Russian University of Economics Major: International Economics e-mail: Annotation. The Russian economy has faced the signs of economic crisis. The main factor of economic growth in the form of oil and gas export is exhausted. This makes the Russian government count on the development of innovations. However, for the development and implementation of innovations huge financial backing is needed. Under current conditions, venture investment is one of the key sources of finance in the sphere of innovation. For this reason, the Russian government considers the creation and expansion of venture capital market as one of its main goals. Keywords: venture investments, innovation, Russia, business angels, venture capital funds, Institutes for development. чПРТПУЩ ЙООПЧБГЙПООПК БЛФЙЧОПУФЙ, ТЕУХТУОПЗП ПВЕУРЕЮЕОЙС ОБХЮОЩИ ЙУУМЕДПЧБОЙК Й ТБЪТБВПФПЛ, ЙУРПМШЪПЧБОЙС ЙИ ТЕЪХМШФБФПЧ ДМС РПЧЩЫЕОЙС ОБГЙПОБМШОПК ЛПОЛХТЕОФПУРПУПВОПУФЙ ОБИПДСФУС Ч ГЕОФТЕ ЧОЙНБОЙС ТПУУЙКУЛЙИ Й ЪБТХВЕЦОЩИ ЙУУМЕДПЧБФЕМЕК.[5],[8] ъБТХВЕЦОЩК ПРЩФ УЧЙДЕФЕМШУФЧХЕФ П НОПЗППВТБЪЙЙ ЖПТН Й НЕФПДПЧ НПВЙМЙЪБГЙЙ Й ПУЧПЕОЙС ЖЙОБОУПЧЩИ ТЕУХТУПЧ, Ч ФПН ЮЙУМЕ УФЙНХМЙТПЧБОЙС ЙООПЧБГЙПООПК ДЕСФЕМШОПУФЙ НБМПЗП ВЙЪОЕУБ.[4],[9] дЙЧЕТУЙЖЙЛБГЙС ЙУФПЮОЙЛПЧ ЖЙОБОУЙТПЧБОЙС ЙООПЧБГЙК – УЕЗПДОС ПДОБ ЙЪ ЛМАЮЕЧЩИ ТПУУЙКУЛЙИ РТПВМЕН. оЕПВИПДЙНПУФШ НПДЕТОЙЪБГЙЙ ТПУУЙКУЛПК ЬЛПОПНЙЛЙ Ч ОБУФПСЭЕЕ ЧТЕНС ОЙ Х ЛПЗП ОЕ ЧЩЪЩЧБЕФ УПНОЕОЙК. ч РЕТЙПД ЛТЙЪЙУБ ПУПВЕООП СЧОП РТПУФХРЙМЙ ЕЕ ЗМБЧОЩЕ РТПВМЕНЩ: ЮТЕЪНЕТОБС ЪБЧЙУЙНПУФШ ПФ НЙТПЧЩИ ГЕО ОБ ЬОЕТЗПТЕУХТУЩ, ОЕЛПОЛХТЕОФПУРПУПВОПУФШ НОПЗЙИ ТПУУЙКУЛЙИ РТЕДРТЙСФЙК, ЙИ ПФУФБМБС ФЕИОЙЮЕУЛБС Й ФЕИОПМПЗЙЮЕУЛБС ВБЪБ. «хЛТЕРМЕОЙЕ Й ДБЦЕ УПИТБОЕОЙЕ ЙНЕАЭЙИУС РПЪЙГЙК Ч НЙТПЧПК ЬЛПОПНЙЛЕ ЧПЪНПЦОП МЙЫШ РТЙ ХУМПЧЙЙ РПЧЩЫЕОЙС ЛПОЛХТЕОФПУРПУПВОПУФЙ ОБ ВБЪЕ ЙООПЧБГЙК; ПУХЭЕУФЧМЕОЙС ЛПНРМЕЛУБ НЕТ ОБХЮОП-ФЕИОЙЮЕУЛПК, РТПНЩЫМЕООПК, ФПТЗПЧПК РПМЙФЙЛЙ Ч ЙИ ЧЪБЙНПУЧСЪЙ, Ч ФПН ЮЙУМЕ ЪОБЮЙФЕМШОЩИ ЙОЧЕУФЙГЙК ОБ РПУФПСООПК ПУОПЧЕ Ч УЖЕТХ ойплт, УПЪДБОЙС ХУМПЧЙК ДМС ЛПННЕТГЙБМЙЪБГЙЙ ТЕЪХМШФБФПЧ ЙУУМЕДПЧБОЙК Й ТБЪТБВПФПЛ.»[10] рТБЧЙФЕМШУФЧПН тПУУЙКУЛПК жЕДЕТБГЙЙ ВЩМЙ УЖПТНХМЙТПЧБОЩ ПУОПЧОЩЕ ЪБДБЮЙ НПДЕТОЙЪБГЙЙ ПФЕЮЕУФЧЕООПК ЬЛПОПНЙЛЙ. уТЕДЙ ОЙИ ЧБЦОЕКЫЕК СЧМСЕФУС РЕТЕИПД Л ЙООПЧБГЙПООПНХ РХФЙ ТБЪЧЙФЙС. чБЦОЩН ЖБЛФПТПН ТПУФБ ТПУУЙКУЛПК ЬЛПОПНЙЛЙ ДПМЦЕО УФБФШ РЕТЕИПД ОБ ЧЩУПЛПФЕИОПМПЗЙЮОПЕ РТПЙЪЧПДУФЧП, Ч ЮБУФОПУФЙ ХЧЕМЙЮЕОЙЕ ДПМЙ РТПДХЛГЙЙ РЕТЕТБВБФЩЧБАЭЕК РТПНЩЫМЕООПУФЙ Ч УФТХЛФХТЕ ЬЛУРПТФБ. пДОБЛП РТПЧЕДЕОЙЕ ОБХЮОЩИ ЙУУМЕДПЧБОЙК, ТЕБМЙЪБГЙС Й ЧОЕДТЕОЙЕ ЙООПЧБГЙК ОЕЧПЪНПЦОЩ ВЕЪ НПЭОПК ЖЙОБОУПЧПК РПДДЕТЦЛЙ. фБЛ ЛБЛ ВБОЛПЧУЛПЕ ЖЙОБОУЙТПЧБОЙЕ Ч тПУУЙЙ СЧМСЕФУС ПЮЕОШ ДПТПЗЙН Й ФТХДОПДПУФХРОЩН, ПУПВЕООП ДМС ЧЩУПЛПФЕИОПМПЗЙЮОЩИ УФБТФБРПЧ, Б БЛГЙПОЕТОПЕ ЖЙОБОУЙТПЧБОЙЕ ЕЭЕ ОЕДПУФБФПЮОП ТБЪЧЙФП Й ОЕ НПЦЕФ ЧЩУФХРБФШ Ч ЛБЮЕУФЧЕ ДПУФХРОПЗП Й УФБВЙМШОПЗП ЙУФПЮОЙЛБ ТЕУХТУПЧ, ФП ЧЕОЮХТОПЕ ЙОЧЕУФЙТПЧБОЙЕ РТЕДУФБЧМСЕФУС ОБЙВПМЕЕ ХДПВОЩН Й ДЕЫЕЧЩН УРПУПВПН ЖЙОБОУЙТПЧБОЙС НБМЩИ ЧЩУПЛПФЕИОПМПЗЙЮОЩИ ЛПНРБОЙК. уФБОПЧМЕОЙЕ ЧЕОЮХТОПЗП ВЙЪОЕУБ Ч тПУУЙЙ ОБЮБМПУШ Ч 1990-Е ЗПДЩ. ч 1993 ЗПДХ ОБ УБННЙФЕ вПМШЫПК УЕНЕТЛЙ Ч фПЛЙП ВЩМЙ ДПУФЙЗОХФЩ ДПЗПЧПТЕООПУФЙ НЕЦДХ еЧТПРЕКУЛЙН ВБОЛПН ТЕЛПОУФТХЛГЙЙ Й ТБЪЧЙФЙС Й УФТБОБНЙ – ДПОПТБНЙ (жТБОГЙЕК, зЕТНБОЙЕК, йФБМЙЕК, сРПОЙЕК, уыб Й ДТ.) П УПЪДБОЙЙ ТЕЗЙПОБМШОЩИ ЖПОДПЧ РПДДЕТЦЛЙ НБМПЗП Й УТЕДОЕЗП РТЕДРТЙОЙНБФЕМШУФЧБ Ч тПУУЙЙ. ч ТЕЪХМШФБФЕ ЬФЙИ ДПЗПЧПТЕООПУФЕК Ч тПУУЙЙ ВЩМП УПЪДБОП 11 ТЕЗЙПОБМШОЩИ ЖПОДПЧ ЧЕОЮХТОПЗП ЛБРЙФБМБ. л ЮЙУМХ ЙИ ЪБДБЮ ПФОПУЙМБУШ РПДДЕТЦЛБ ЛПНРБОЙК У ЛПМЙЮЕУФЧПН УПФТХДОЙЛПЧ ПФ 200 ДП 5000 ЮЕМПЧЕЛ Й ЛПОГЕОФТЙТПЧБМЙУШ ОБ УЕЛФПТЕ ФПЧБТПЧ ОБТПДОПЗП РПФТЕВМЕОЙС. рП УХФЙ ПОЙ ЪБОЙНБМЙУШ РТСНЩН ЙОЧЕУФЙТПЧБОЙЕН, Б ЙИ ДЕСФЕМШОПУФШ ПГЕОЙЧБМБУШ ЛБЛ ЧЕОЮХТОБС ЙЪ-ЪБ ЧЩУПЛЙИ УФТБОПЧЩИ ТЙУЛБИ. рТЙВМЙЪЙФЕМШОП Ч ФП ЦЕ ЧТЕНС Л ХЮБУФОЙЛБН ЪБТПЦДБАЭЕЗПУС ТЩОЛБ ЧЕОЮХТОЩИ ЙОЧЕУФЙГЙК РТЙУПЕДЙОЙМБУШ нЕЦДХОБТПДОБС ЖЙОБОУПЧБС ЛПТРПТБГЙС. уФБТФПЧБМБ ТПУУЙКУЛП-БНЕТЙЛБОУЛБС ЙОЧЕУФЙГЙПООБС РТПЗТБННБ. рПД ЬЗЙДПК ЬФПК РТПЗТБННЩ ВЩМ УПЪДБО йОЧЕУФЙГЙПООЩК ЖПОД «уыб-тПУУЙС» У ЛБРЙФБМПН 440 НМО ДПММ. оП ТЕБМШОПЕ УФБОПЧМЕОЙЕ ЧЕОЮХТОПК ЙОДХУФТЙЙ Ч тПУУЙЙ ОБЮБМПУШ Ч 1997 ЗПДХ У ПВТБЪПЧБОЙС тПУУЙКУЛПК бУУПГЙБГЙЙ чЕОЮХТОПЗП йОЧЕУФЙТПЧБОЙС (тбчй). ч ЕЕ УПУФБЧ ЧИПДЙМЙ 12 ДЕКУФЧХАЭЙИ ОБ ФЕТТЙФПТЙЙ тПУУЙЙ ЧЕОЮХТОЩИ ЖПОДПЧ. гЕМШ тбчй УПУФПЙФ Ч ЖПТНЙТПЧБОЙЙ ВМБЗПРТЙСФОПЗП ЛМЙНБФБ ДМС ПУХЭЕУФЧМЕОЙС ЙОЧЕУФЙГЙПООПК ДЕСФЕМШОПУФЙ. ч ЙАОЕ ФПЗП ЦЕ ЗПДБ тбчй УФБМБ ЮМЕОПН еЧТПРЕКУЛПК БУУПГЙБГЙЙ ЧЕОЮХТОПЗП ЛБРЙФБМБ Й ЧПЫМБ Ч ЕЧТПРЕКУЛЙК уПЧЕФ ОБГЙПОБМШОЩИ БУУПГЙБГЙК ЧЕОЮХТОПЗП ЛБРЙФБМБ. ч ЬФП ЦЕ ЧТЕНС ВЩМЙ УПЪДБОЩ РЕТЧЩЕ ЧЕОЮХТОЩЕ ЖПОДЩ. пОЙ ВЩМЙ БЖЖЙМЙТПЧБОЩ У ЛТХРОЩНЙ ТПУУЙКУЛЙНЙ ВБОЛБНЙ Й РТЕДРТЙСФЙСНЙ. ч 1997 ЗПДХ Ч УФТБОЕ ДЕКУФЧПЧБМП 26 ЙОЧЕУФЙГЙПООЩИ ЖПОДБ У ПВЭЙН ЛБРЙФБМПН ПЛПМП 1,5 НМТД ДПММ.[1] пДОБЛП Ч 1998 ЗПДХ ЙЪ-ЪБ ЬЛПОПНЙЮЕУЛПЗП ЛТЙЪЙУБ ВПМШЫБС ЮБУФШ ТПУУЙКУЛЙИ ЖПОДПЧ РТЕЛТБФЙМБ УЧПА ДЕСФЕМШОПУФШ, ВЩМЙ ТЕУФТХЛФХТЙТПЧБОЩ ТЕЗЙПОБМШОЩЕ ЖПОДЩ ЧЕОЮХТОПЗП ЛБРЙФБМБ, Ч ТЕЪХМШФБФЕ ЮЕЗП ЙЪ 11 ЖПОДПЧ УПИТБОЙМПУШ ФПМШЛП ФТЙ — Quadriga Capital, Eagle Й Norum [1]. оП ХЦЕ Ч ОБЮБМЕ 2000-И ЗПДПЧ тПУУЙС, ИПФШ Й У ЪБДЕТЦЛПК, РПЮХЧУФЧПЧБМБ ОБ УЕВЕ ЧМЙСОЙЕ «ВХНБ ДПФЛПНПЧ», ЛПФПТЩК УРТПЧПГЙТПЧБМ ТПУФ ЙОЧЕУФЙГЙК Ч ЙООПЧБГЙПООЩЕ ЛПНРБОЙЙ Й ЧПУУФБОПЧМЕОЙЕ ТЩОЛБ РТСНЩИ Й ЧЕОЮХТОЩИ ЙОЧЕУФЙГЙК РПУМЕ ЛТЙЪЙУБ. л ЮЙУМХ ОБЙВПМЕЕ ХУРЕЫОЩИ ЙОЧЕУФЙГЙК ЬФПЗП ЧТЕНЕОЙ ПФОПУСФУС ЙОФЕТОЕФ-ЛПНРБОЙЙ — тБНВМЕТ, Ozon Й сОДЕЛУ. хЦЕ ФПЗДБ ЧЩСЧЙМЙУШ ОБЙВПМЕЕ РТЙЧМЕЛБФЕМШОЩЕ УЕЛФПТБ ДМС ТПУУЙКУЛПЗП ТЩОЛБ ЧЕОЮХТОЩИ ЙОЧЕУФЙГЙК: УЕЛФПТ РПФТЕВЙФЕМШУЛЙИ ФПЧБТПЧ Й ХУМХЗ, ЙОЖПТНБГЙПООЩЕ ФЕИОПМПЗЙЙ (Ч ЮБУФОПУФЙ, ФЕМЕЛПННХОЛЙБГЙЙ) (тЙУХОПЛ 1). ч 2001 ЗПДХ ПДОПНХ ЙЪ ЖПОДПЧ евтт ХДБМПУШ ЧРЕТЧЩЕ Ч тПУУЙЙУПЧЕТЫЙФШ ХУРЕЫОЩК ЧЩИПД ЙЪ РПТФЖЕМШОПК ЛПНРБОЙЙ.

тЙУХОПЛ 1.

тБУРТЕДЕМЕОЙЕ ЧЕОЮХТОЩИ ЙОЧЕУФЙГЙК РП ПФТБУМСН, 1994-2004 ЗЗ.

йУФПЮОЙЛ: тбчй. лТПНЕ ФПЗП, Ч ОБЮБМЕ 2000-И ЗПДПЧ РПОСФЙЕ ЧЕОЮХТОПЗП ЖЙОБОУЙТПЧБОЙС РПСЧМСЕФУС ОБ ЗПУХДБТУФЧЕООПН ХТПЧОЕ. чРЕТЧЩЕ ПОП ВЩМП ХРПНСОХФП Ч «пУОПЧОЩИ ОБРТБЧМЕОЙСИ ТБЪЧЙФЙС ЧОЕВАДЦЕФОПЗП ЖЙОБОУЙТПЧБОЙС ЧЩУПЛПТЙУЛПЧЩИ РТПЕЛФПЧ Ч ОБХЮОП-ФЕИОЙЮЕУЛПК УЖЕТЕ ОБ 2000-2005 ЗПДЩ». «пУОПЧОЩЕ ОБРТБЧМЕОЙС» ЧРЕТЧЩЕ ПРТЕДЕМСМЙ РПОСФЙС ЧЕОЮХТОПЗП ЙОЧЕУФЙТПЧБОЙС, ЧЕОЮХТОПЗП РТЕДРТЙСФЙС Й УЙУФЕНЩ ЧЕОЮХТОПЗП ЙОЧЕУФЙТПЧБОЙС. дПЛХНЕОФ РТЕДРПМБЗБМ ОЕПВИПДЙНЩЕ ЙЪНЕОЕОЙС Ч ЪБЛПОПДБФЕМШУФЧЕ Й УПЪДБОЙЕ ТЕЗЙПОБМШОЩИ Й ПФТБУМЕЧЩИ ЧЕОЮХТОЩИ ЖПОДПЧ. рЕТЧЩН ЬФБРПН ТЕБМЙЪБГЙЙ «пУОПЧОЩИ ОБРТБЧМЕОЙК» УФБМП УПЪДБОЙЕ чЕОЮХТОПЗП ЙООПЧБГЙПООПЗП ЖПОДБ 10 НБТФБ 2000 ЗПДБ. ьФБ ОЕЛПННЕТЮЕУЛБС ПТЗБОЙЪБГЙС ВЩМБ УПЪДБОБ рТБЧЙФЕМШУФЧПН тПУУЙКУЛПК жЕДЕТБГЙЙ РП РТЕДМПЦЕОЙА нЙОЙУФЕТУФЧБ ОБХЛЙ Ч ЛБЮЕУФЧЕ ЖПОДБ ЖПОДПЧ. пУОПЧОБС ЪБДБЮБ ЖПОДБ ЪБЛМАЮБМБУШ Ч УПЪДБОЙЙ УПЧНЕУФОЩИ УФТХЛФХТ У ЮБУФОЩНЙ ХРТБЧМСАЭЙНЙ ЛПНРБОЙСНЙ. рТЕРСФУФЧЙЕН ДМС ТЕБМЙЪБГЙЙ РТПЗТБННЩ УФБМП ПФУХФУФЧЙЕ Ч ТПУУЙКУЛПН ЪБЛПОПДБФЕМШУФЧЕ ОЕПВИПДЙНЩИ ЧЕОЮХТОЩН ЖПОДБН ПТЗБОЙЪБГЙПООП-РТБЧПЧЩИ ЖПТН (Ч ЮБУФОПУФЙ, ФПЧБТЙЭЕУФЧБ У ПЗТБОЙЮЕООПК ПФЧЕФУФЧЕООПУФША) Й УИЕН ОБМПЗППВМПЦЕОЙС. йФПЗПН ДЕСФЕМШОПУФЙ ЖПОДБ ЪБ РПУМЕДПЧБЧЫЙЕ ЫЕУФШ МЕФ УФБМП ХЮБУФЙЕ Ч УПЪДБОЙЙ «йООПЧБГЙПООПЗП ЧЕОЮХТОПЗП ЖПОДБ БЬТПЛПУНЙЮЕУЛПК Й ПВПТПООПК РТПНЩЫМЕООПУФЙ» ПВЯЈНПН 10 НЙММЙПОПЧ ДПММБТПЧ.[3] ъБ РПДЯЕНПН РПУМЕДПЧБМ УЕТШЕЪОЩК УРБД Й РТЙПУФБОПЧЛБ ДЕСФЕМШОПУФЙ ЧЕОЮХТОЩИ ЙОЧЕУФПТПЧ. оЕЛПФПТЩЕ ЖПОДЩ УЧЕТОХМЙ ДЕСФЕМШОПУФШ, ДТХЗЙЕ — РЕТЕПТЙЕОФЙТПЧБМЙУШ ОБ УЖЕТХ ТПЪОЙЮОПК ФПТЗПЧМЙ Й ОЕДЧЙЦЙНПУФЙ. л 2002 ЗПДХ ЕДЙОУФЧЕООЩН ЮЙУФП ЧЕОЮХТОЩН ЖПОДПН Ч УФТБОЕ ПУФБЧБМУС Mint Capital, пО ПУХЭЕУФЧМСМ ЙОЧЕУФЙГЙЙ Ч ЙОЖПТНБГЙПООЩЕ Й ФЕМЕЛПННХОЙЛБГЙПООЩЕ БЛФЙЧЩ. ч 2002 ЗПДХ УФБМЙ ТБЪТБВБФЩЧБФШУС ПУОПЧЩ ЪБЛПОПДБФЕМШУФЧБ, ТЕЗХМЙТХАЭЕЗП ДЕСФЕМШОПУФШ ЧЕОЮХТОЩИ ЖПОДПЧ Ч тПУУЙЙ. ч СОЧБТЕ 2002 ЗПДБ ЧУФХРЙМБ Ч УЙМХ 25 ЗМБЧБ оБМПЗПЧПЗП ЛПДЕЛУБ, ПРТЕДЕМЙЧЫБС РТЙОГЙРЩ ОБМПЗППВМПЦЕОЙС ЙОЧЕУФЙГЙПООПК ДЕСФЕМШОПУФЙ. оПЧЩЕ РПМПЦЕОЙС ПУЧПВПДЙМЙ ПФ ОБМПЗПЧ ДПИПДЩ, РПМХЮБЕНЩЕ ПФ РТПДБЦЙ ЙМЙ ЬНЙУУЙЙ БЛГЙК, УТЕДУФЧБ Й БЛФЙЧЩ, РПМХЮЕООЩЕ Ч ЧЙДЕ ЙОЧЕУФЙГЙК ОБ ЛПОЛХТУБИ Й ФПТЗБИ, Й ЧОЕУМЙ ТСД ДТХЗЙИ ГЕООЩИ ДМС ПФТБУМЙ ЙЪНЕОЕОЙК.[7] лТПНЕ ФПЗП, Ч ПРХВМЙЛПЧБООПН жЕДЕТБМШОПК ЛПНЙУУЙЕК РП ТЩОЛХ ГЕООЩИ ВХНБЗ 14 БЧЗХУФБ 2002 ЗПДБ РПМПЦЕОЙЙ «п УПУФБЧЕ Й УФТХЛФХТЕ БЛФЙЧПЧ БЛГЙПОЕТОЩИ ЙОЧЕУФЙГЙПООЩИ ЖПОДПЧ Й БЛФЙЧПЧ РБЕЧЩИ ЙОЧЕУФЙГЙПООЩИ ЖПОДПЧ» ЧЕОЮХТОЩЕ ЖПОДЩ РПМХЮЙМЙ УФБФХУ ЪБЛТЩФЩИ РБЕЧЩИ ЖПОДПЧ. ьФП РПМПЦЕОЙЕ ПРТЕДЕМЙМП ЗПУХДБТУФЧЕООЩЕ ФТЕВПЧБОЙС Л УФТХЛФХТЕ БЛФЙЧПЧ ЧЕОЮХТОЩИ ЖПОДПЧ Й ПВСЪБФЕМШУФЧБ ХРТБЧМСАЭЙИ ЛПНРБОЙК РЕТЕД БЛГЙПОЕТБНЙ.[12] ч ЛПОГЕ 2002 ЗПДБ нЙОЙУФЕТУФЧП РТПНЩЫМЕООПУФЙ, ОБХЛЙ Й ФЕИОПМПЗЙК тПУУЙКУЛПК жЕДЕТБГЙЙ РТЕДУФБЧЙМП ДМС РХВМЙЮОПЗП ПВУХЦДЕОЙС «лПОГЕРГЙА ТБЪЧЙФЙС ЧЕОЮХТОПК ЙОДХУФТЙЙ Ч тПУУЙЙ». рТПЕЛФ РТЕДРПМБЗБМ УПЪДБОЙЕ 10 ОПЧЩИ ТЕЗЙПОБМШОЩИ ЖПОДПЧ ДМС ЙОЧЕУФЙГЙК Ч ЙООПЧБГЙПООЩЕ ЛПНРБОЙЙ, БЗЕОФУФЧ, ЪБОЙНБАЭЙИУС ФТБОУЖЕТПН ФЕИОПМПЗЙК, Б ФБЛЦЕ ЙЪНЕОЕОЙС Ч ОБМПЗПЧПН ЪБЛПОПДБФЕМШУФЧЕ Й РПРХМСТЙЪБГЙА ОБХЛЙ Й ФЕИОПМПЗЙЮЕУЛПЗП ВЙЪОЕУБ [1]. лПОГЕРГЙС РПМХЮЙМБ ОЕПДОПЪОБЮОХА ПГЕОЛХ ПФ ХЮБУФОЙЛПЧ ТЩОЛБ, Й нЙОЙУФЕТУФЧП ЬЛПОПНЙЮЕУЛПЗП ТБЪЧЙФЙС ОБЮБМП ТЕБМЙЪБГЙА РТПЗТБННЩ РП УПЪДБОЙА ТЕЗЙПОБМШОЩИ ЖПОДПЧ ФПМШЛП Ч 2005 ЗПДХ. пДОБЛП ЧУЛПТЕ УЖПТНЙТПЧБООЩЕ нЙОЙУФЕТУФЧПН ЖПОДЩ РЕТЕЫМЙ РПД ХРТБЧМЕОЙЕ тПУУЙКУЛПК ЧЕОЮХТОПК ЛПНРБОЙЙ, УПЪДБООПК Ч 2006 ЗПДХ Ч ТЕЪХМШФБФЕ РТЙОСФЙС рТБЧЙФЕМШУФЧПН тПУУЙКУЛПК жЕДЕТБГЙЙ РПУФБОПЧМЕОЙС «пВ ПФЛТЩФПН БЛГЙПОЕТОПН ПВЭЕУФЧЕ «тПУУЙКУЛБС ЧЕОЮХТОБС ЛПНРБОЙС»». тПУУЙКУЛБС ЧЕОЮХТОБС ЛПНРБОЙС ВЩМБ УПЪДБОБ ЛБЛ ЗПУХДБТУФЧЕООЩК ЖПОД , Й ЕЕ ХУФБЧОЩК ЛБРЙФБМ УПУФБЧМСМ 15 НМТД ТХВМЕК. пУОПЧОЩНЙ ЕЕ ЪБДБЮБНЙ СЧМСМЙУШ УФЙНХМЙТПЧБОЙЕ ЧЕОЮХТОПК ЙОДХУФТЙЙ Ч тПУУЙЙ, ПФВПТ ОБ ЛПОЛХТУОПК ПУОПЧЕ ЮБУФОЩИ ХРТБЧМСАЭЙИ ЛПНРБОЙК Й ХЮБУФЙЕ Ч ЛБРЙФБМЕ ЧЕОЮХТОЩИ ЖПОДПЧ Ч УЖЕТЕ ОБОПФЕИОПМПЗЙК, ЙОЖПТНБГЙПООЩИ ФЕИОПМПЗЙК, ЬОЕТЗПУВЕТЕЦЕОЙС, РТПФЙЧПДЕКУФЧЙС ФЕТТПТЙЪНХ Й ДТ.[11] оБЮЙОБС У 2007 ЗПДБ ТЩОПЛ ЧЕОЮХТОПЗП ЛБРЙФБМБ ЧПЫЕМ Ч УФБДЙА ХУФПКЮЙЧПЗП ТПУФБ Й ВЩУФТП РТЕПДПМЕМ ЛТЙЪЙУОЩЕ СЧМЕОЙС Ч ТПУУЙКУЛПК ЬЛПОПНЙЛЕ Ч 2008-2009 ЗПДБИ Й РПЛБЪБМ РПМПЦЙФЕМШОХА ДЙОБНЙЛХ Ч 2010 (тЙУХОПЛ 2). хУЛПТЕООПЕ ТБЪЧЙФЙЕ ТПУУЙКУЛПЗП ЧЕОЮХТОПЗП ТЩОЛБ УФБМП ЪБНЕФОЩН Й Ч ЗМПВБМШОПН НБУЫФБВЕ. уПЗМБУОП ЙУУМЕДПЧБОЙА Dow Jones VentureSource, ПРХВМЙЛПЧБООПНХ Ч ОБЮБМЕ 2013 ЗПДБ, РП ЙФПЗБН 2012 ЗПДБ тПУУЙС РПДОСМБУШ ОБ 4 – Е НЕУФП Ч еЧТПРЕ РП ПВЯЕНХ ЧЕОЮХТОЩИ ЙОЧЕУФЙГЙК Ч ПФТБУМСИ ЧЩУПЛЙИ ФЕИОПМПЗЙК.[6]

тЙУХОПЛ 2.

пВЯЕН ЧЕОЮХТОЩИ ЙОЧЕУФЙГЙК ОБ ТПУУЙКУЛПН ЧЕОЮХТОПН ТЩОЛЕ, 2007-2012 ЗЗ.

йУФПЮОЙЛ: йМШЙО ч., вБМБЫПЧ ч. Й ДТ. йУУМЕДПЧБОЙЕ ТПУУЙКУЛПЗП Й НЙТПЧПЗП ЧЕОЮХТОПЗП ТЩОЛБ ЪБ 2007-2013 ЗЗ. // Ernst&Young, 2014, p. 43. URL: https://www.rusventure.ru/ru/programm/analytics/docs/201402_RVC_EY_venture_markets_RU.pdf (ДБФБ ПВТБЭЕОЙС: 26.03.2016). ъОБЮЙФЕМШОХА ТПМШ Ч ТБЪЧЙФЙЙ ТПУУЙКУЛПК ПФТБУМЙ ЧЕОЮХТОПЗП ЙОЧЕУФЙТПЧБОЙС Ч РЕТЙПД 2007-2012 ЗЗ. ЙЗТБМЙ ЗПУХДБТУФЧП Й УПЪДБООЩЕ ЙН ЙОУФЙФХФЩ ЙООПЧБГЙПООПЗП ТБЪЧЙФЙС (пбп «тчл», пбп «тпуобоп» Й жПОД «уЛПМЛПЧП», жПОД УПДЕКУФЧЙС ТБЪЧЙФЙА НБМЩИ ЖПТН РТЕДРТЙСФЙК Ч ОБХЮОП-ФЕИОЙЮЕУЛПК УЖЕТЕ Й ДТ.), ДЕСФЕМШОПУФШ ЛПФПТЩИ УРПУПВУФЧПЧБМБ ОЕ ФПМШЛП ТПУФХ ЙОФЕТЕУБ Л ФЕИОПМПЗЙЮЕУЛПНХ РТЕДРТЙОЙНБФЕМШУФЧХ Ч ПВЭЕУФЧЕ Й ДЕМПЧЩИ ЛТХЗБИ, ОП Й ЧЩЧПДХ ОБ ТЩОПЛ ЫЙТПЛПЗП УРЕЛФТБ УРЕГЙБМЙЪЙТПЧБООЩИ ЖЙОБОУПЧЩИ Й ОЕЖЙОБОУПЧЩИ ЙОУФТХНЕОФПЧ РПДДЕТЦЛЙ ЙООПЧБГЙПООПЗП ВЙЪОЕУБ. вМБЗПДБТС ЧУРМЕУЛХ БЛФЙЧОПУФЙ ЮБУФОЩИ ЙОЧЕУФПТПЧ ДПМС УПЪДБЧБЕНЩИ РТЙ ХЮБУФЙЙ тчл ЖПОДПЧ Ч ЗПДПЧПН ПВЯЕНЕ ОПЧЩИ ЙОЧЕУФЙГЙК ОБ ТПУУЙКУЛПН ТЩОЛЕ Ч РЕТЙПД 2007-2012 ЗЗ. УОЙЪЙМБУШ У 58,9% ДП 8,5% Ч 2012 ЗПДХ. фБЛЙН ПВТБЪПН, ЗПУХДБТУФЧЕООЩН ЙОУФЙФХФБН ТБЪЧЙФЙС ХДБМПУШ РТЙДБФШ НПЭОЩК ЙНРХМШУ ЧЕОЮХТОПК ЙОДХУФТЙЙ Й РТЙЧМЕЮШ ЮБУФОЩИ ЪБТХВЕЦОЩИ Й ТПУУЙКУЛЙИ ЙОЧЕУФПТПЧ [6]. лТПНЕ ФПЗП, ОБЮЙОБС У 2010 ЗПДБ ЪОБЮЙФЕМШОЩЕ ХУЙМЙС ЗПУХДБТУФЧБ, тчл Й ДТХЗЙИ ЙОУФЙФХФПЧ ТБЪЧЙФЙС ВЩМЙ ОБРТБЧМЕОЩ ОБ УПЪДБОЙЕ ЖЙОБОУПЧЩИ ЙОУФТХНЕОФПЧ ЛПТТЕЛГЙЙ ТЩОЛБ ОБ ТБООЙИ (РТЕДРПУЕЧОБС Й РПУЕЧОБС) УФБДЙСИ, Б ФБЛЦЕ Ч РТЙПТЙФЕФОЩИ ПФТБУМЕЧЩИ ОБРТБЧМЕОЙСИ. дТХЗЙН ЧБЦОЩН ОБРТБЧМЕОЙЕН УФБМП ЖПТНЙТПЧБОЙЕ УЕТЧЙУОПК ЙОЖТБУФТХЛФХТЩ ЧЕОЮХТОПЗП ТЩОЛБ — УРЕГЙБМЙЪЙТПЧБООЩИ ОЕЖЙОБОУПЧЩИ ЙОУФТХНЕОФПЧ, ОБГЕМЕООЩИ ОБ ТБЪЧЙФЙЕ ЛПНРЕФЕОГЙК ЧЕОЮХТОЩИ ЙОЧЕУФПТПЧ Й ВЙЪОЕУ-БОЗЕМПЧ, РПДДЕТЦЛХ ЧЩИПДБ ТПУУЙКУЛЙИ ЙООПЧБГЙПООЩИ Й УЕТЧЙУОЩИ ВЙЪОЕУПЧ ОБ ЗМПВБМШОЩК ТЩОПЛ. рТПЗТЕУУ Ч ПВМБУФЙ ЖПТНЙТПЧБОЙС ЛБЛ ЖЙОБОУПЧЩИ, ФБЛ Й ОЕЖЙОБОУПЧЩИ НЕИБОЙЪНПЧ РПДДЕТЦЛЙ ЙООПЧБГЙПООПЗП РТЕДРТЙОЙНБФЕМШУФЧБ Й ЧЕОЮХТОПЗП ЙОЧЕУФЙТПЧБОЙС Ч ЪОБЮЙФЕМШОПК НЕТЕ УРПУПВУФЧПЧБМ ДПУФЙЦЕОЙА ТЕЛПТДОЩИ ПВЯЕНПЧ ЧЕОЮХТОЩИ ЙОЧЕУФЙГЙК Ч тПУУЙКУЛПК жЕДЕТБГЙЙ РП ЙФПЗБН 2012 ЗПДБ. фБЛЙН ПВТБЪПН, Л ЛПОГХ 2012 ЗПДБ ЪБДБЮБ УПЪДБОЙС ЧЕОЮХТОПК ЙОДХУФТЙЙ Ч тПУУЙЙ РТЙ НБУЫФБВОПК РПДДЕТЦЛЕ ЗПУХДБТУФЧБ ВЩМБ, Ч ГЕМПН, ТЕЫЕОБ. пВЭЙК ПВЯЕН ЛБРЙФБМБ ЧЕОЮХТОЩИ ЖПОДПЧ, ТБВПФБАЭЙИ ОБ ТЩОЛЕ тж, ЧЩТПУ У 0,8 НМТД Ч 2007 ЗПДХ ДП 4,54 НМТД ДПММБТПЧ РП ЙФПЗБН 2012 ЗПДБ, ЮЙУМП БЛФЙЧОП ДЕКУФЧХАЭЙИ ЖПОДПЧ — У 20 ДП 160, Б ЛПМЙЮЕУФЧП ЧЕОЮХТОЩИ УДЕМПЛ ЪБ ЗПД — У 34 ДП ОЕ НЕОЕЕ ЮЕН 188 (УППФЧЕФУФЧЕООП, Ч 2007 Й 2012 ЗПДХ) [6]. уПЧТЕНЕООПЕ УПУФПСОЙЕ ТЩОЛБ ЧЕОЮХТОПЗП ЙОЧЕУФЙТПЧБОЙС Ч тПУУЙЙ. оБЮЙОБС У 2013 ЗПДБ РПД ЧМЙСОЙЕН ЧОЕЫОЙИ Й ЧОХФТЕООЙИ ЖБЛФПТПЧ ПФНЕЮБМПУШ ОЕЛПФПТПЕ УПЛТБЭЕОЙЕ ФЕНРПЧ ТПУФБ ТПУУЙКУЛПК ЙОДХУФТЙЙ ЧЕОЮХТОПЗП ЙОЧЕУФЙТПЧБОЙС. у ХЮЕФПН ПРЩФБ УПЪДБОЙС Й ТБЪЧЙФЙС ЧЕОЮХТОПК ЙОДХУФТЙЙ Ч ДТХЗЙИ УФТБОБИ ФБЛБС ФЕОДЕОГЙС НПЦЕФ УЧЙДЕФЕМШУФЧПЧБФШ П ЕУФЕУФЧЕООПК ЛПТТЕЛГЙЙ РПУМЕ ХУЛПТЕООПЗП ТПУФБ, ЧУМЕД ЪБ ЛПФПТПК ЧПЪНПЦОП ОБУФХРМЕОЙЕ УФБДЙЙ ДПМЗПЧТЕНЕООПЗП Й ХУФПКЮЙЧПЗП ТБЪЧЙФЙС. пВЭЙК ПВЯЕН УДЕМПЛ ОБ ТЩОЛЕ Ч 2013 ЗПДХ ОЕУЛПМШЛП ХНЕОШЫЙМУС, ПДОБЛП РПДПВОБС ДЙОБНЙЛБ Ч ЪОБЮЙФЕМШОПК НЕТЕ ПВЯСУОСМБУШ РПЧЩЫЕОЙЕН РТПЖЕУУЙПОБМШОПЗП ХТПЧОС ХЮБУФОЙЛПЧ ТЩОЛБ Й УОЙЦЕОЙЕН ХТПЧОС «ОЕПВДХНБООЩИ» ЙОЧЕУФЙГЙК, «РЙЛ» ЛПФПТЩИ РТЙЫЕМУС ОБ 2012 ЗПД. пДОБЛП ХЦЕ Л ЛПОГХ 2013 ЗПДБ ЧМЙСОЙЕ ПВЭЕЬЛПОПНЙЮЕУЛЙИ ЖБЛФПТПЧ ЪОБЮЙФЕМШОП ХУЙМЙМПУШ. пОП ЧЩТБЪЙМПУШ Ч УХЭЕУФЧЕООПН УПЛТБЭЕОЙЙ ФЕНРПЧ ТПУФБ ТПУУЙКУЛПК ЬЛПОПНЙЛЙ. уМПЦОБС НБЛТПЬЛПОПНЙЮЕУЛБС УЙФХБГЙС УЛБЪБМБУШ ОБ ФЕНРБИ ТЕБМЙЪБГЙЙ ТСДБ РТПЗТБНН, ОБРТБЧМЕООЩИ ОБ РПДДЕТЦЛХ РТПГЕУУПЧ ФЕИОПМПЗЙЮЕУЛПК НПДЕТОЙЪБГЙЙ Ч тПУУЙЙ Й, Ч ГЕМПН, ОЕ УРПУПВУФЧПЧБМЙ ХУЛПТЕООПНХ ТБЪЧЙФЙА ТПУУЙКУЛПЗП ЧЕОЮХТОПЗП ТЩОЛБ. пВЭЕЕ ЛПМЙЮЕУФЧП ФЕИОПМПЗЙЮЕУЛЙИ УФБТФБРПЧ ОБ ТПУУЙКУЛПН ТЩОЛЕ Ч 2013 ЗПДХ РТПДПМЦБМП ТБУФЙ, ПДОБЛП У ФПЮЛЙ ЪТЕОЙС ЛБЮЕУФЧЕООЩИ ИБТБЛФЕТЙУФЙЛ УЙФХБГЙС ПУФБЧБМБУШ ОЕПДОПЪОБЮОПК. ч РТПЕЛФБИ, УЧСЪБООЩИ У ЬМЕЛФТПООПК ЛПННЕТГЙЕК Й РПФТЕВЙФЕМШУЛЙНЙ йОФЕТОЕФ-УЕТЧЙУБНЙ, ОБ ЛПФПТЩЕ РТЙИПДЙМБУШ РПДБЧМСАЭБС ДПМС ЧЕОЮХТОЩИ ЙОЧЕУФЙГЙК, ХТПЧЕОШ РТЕДМБЗБЕНЩИ ФЕИОПМПЗЙК ПГЕОЙЧБМУС ЛБЛ ДПУФБФПЮОП ЧЩУПЛЙК. рТЙ ЬФПН РТЕПВМБДБМЙ ОЕ УФПМШЛП ПТЙЗЙОБМШОЩЕ ЙДЕЙ, УЛПМШЛП ЛПРЙЙ ЪБРБДОЩИ РТПДХЛФПЧ, ИБТБЛФЕТЙЪХАЭЙЕУС ПЗТБОЙЮЕООПК ЛПОЛХТЕОФПУРПУПВОПУФША ОБ НЙТПЧПН ТЩОЛЕ. уТЕДОЙК ТБЪНЕТ УДЕМЛЙ ОБ ТПУУЙКУЛПН ЧЕОЮХТОПН ТЩОЛЕ Ч 2013 ЗПДХ ХНЕОШЫЙМУС У 5,6 НМО ДП 3,1 НМО ДПММ., ЮФП ПВЯСУОСМПУШ, Ч ФПН ЮЙУМЕ, «ЧЪТПУМЕОЙЕН» ПФТБУМЙ Й ЛПТТЕЛФЙТПЧЛПК ЙОЧЕУФПТБНЙ УЧПЙИ РПДИПДПЧ Л ПГЕОЛЕ ЛПНРБОЙК Й ТЙУЛБН РТЙ ПУХЭЕУФЧМЕОЙЙ ЙОЧЕУФЙГЙК.[13] нОПЗЙЕ ЙЪ ЙОЧЕУФПТПЧ, ОБЮБЧЫЙИ УЧПА ДЕСФЕМШОПУФШ 3–4 ЗПДБ ОБЪБД, ЪБЧЕТЫЙМЙ РЕТЧЩК ЙОЧЕУФЙГЙПООЩК ГЙЛМ Й УПУТЕДПФПЮЙМЙУШ ОБ ХРТБЧМЕОЙЙ РПТФЖЕМСНЙ. чУМЕДУФЧЙЕ ЬФПЗП ХТПЧЕОШ ЙИ БЛФЙЧОПУФЙ Й ЙОФЕТЕУБ Л ХЮБУФЙА Ч ОПЧЩИ РТПЕЛФБИ ЮБУФЙЮОП УОЙЪЙМУС. зПУХДБТУФЧП Й ЕЗП ЙОУФЙФХФЩ ТБЪЧЙФЙС РТПДПМЦБМЙ ЙЗТБФШ ЪОБЮЙНХА ТПМШ Ч ЙООПЧБГЙПООПК ЬЛПОПНЙЛЙ, ПУФБЧБСУШ ПУОПЧОЩНЙ ЙОЧЕУФПТБНЙ Ч ОБЙВПМЕЕ ЛБРЙФБМПЕНЛЙИ Й ЧЩУПЛПТЙУЛПЧЩИ УЕЛФПТБИ. ч ЮБУФОПУФЙ, ОБ РТПФСЦЕОЙЙ 2013 ЗПДБ тчл ОБ ЖПОЕ ОЕРТПУФПК НБЛТПЬЛПОПНЙЮЕУЛПК УЙФХБГЙЙ РТЙМБЗБМБ ОЕПВИПДЙНЩЕ ХУЙМЙС Л РПДДЕТЦБОЙА Й ХУЙМЕОЙА РПЪЙГЙК, ДПУФЙЗОХФЩИ ТПУУЙКУЛЙН ЧЕОЮХТОЩН ТЩОЛПН Ч РТЕДЫЕУФЧХАЭЙК РЕТЙПД. оЕУНПФТС ОБ ГЕМЩК ТСД РТПВМЕН ТБЪЧЙФЙС, Ч 2013 ЗПДХ УЙУФЕНБ ЧЕОЮХТОЩИ ЖПОДПЧ Ч тПУУЙКУЛПК жЕДЕТБГЙЙ РТПДПМЦБМБ ДЕНПОУФТЙТПЧБФШ ТПУФ. рПД ХРТБЧМЕОЙЕН 200 ЧЕОЮХТОЩИ ЖПОДПЧ ОБИПДЙМПУШ 5,5 НМТД ДПММБТПЧ. ч ФП ЦЕ ЧТЕНС, ЛПМЙЮЕУФЧП Й УПЧПЛХРОЩК ПВЯЕН ЧЕОЮХТОЩИ УДЕМПЛ ЙЪНЕОСМЙУШ ТБЪОПОБРТБЧМЕООП. юЙУМП УДЕМПЛ ЧЩТПУМП ОБ 18% Й УПУФБЧЙМП ОЕ НЕОЕЕ 222 РП УТБЧОЕОЙА У 188 УДЕМЛБНЙ ЗПДПН ТБОЕЕ, ПДОБЛП ПВЭЙК ПВЯЕН УДЕМПЛ УПЛТБФЙМУС ДП 653 НМО ДПММ. Ч 2013 ЗПДХ [13]. пДОЙН ЙЪ ЧБЦОЩИ РПЪЙФЙЧОЩИ ЙФПЗПЧ 2013 ЗПДБ УФБМ ПЭХФЙНЩК ТПУФ БЛФЙЧОПУФЙ ВЙЪОЕУ-БОЗЕМПЧ: тПУУЙС ЪБОСМБ ФТЕФШЕ НЕУФП Ч еЧТПРЕ РП ПВЯЕНХ ТЩОЛБ ВЙЪОЕУ-БОЗЕМШУЛЙИ ЙОЧЕУФЙГЙК. ч 2014 ЗПДХ ХТПЧЕОШ ЧПЪДЕКУФЧЙС ОЕЗБФЙЧОЩИ ЧОЕЫОЕРПМЙФЙЮЕУЛЙИ Й НБЛТПЬЛПОПНЙЮЕУЛЙИ ЖБЛФПТПЧ ОБ ТПУУЙКУЛХА ЧЕОЮХТОХА ЙОДХУФТЙА УХЭЕУФЧЕООП ЧПЪТПУ. оБ ЖПОЕ ПВПУФТЕОЙС НЕЦДХОБТПДОПК ПВУФБОПЧЛЙ ЪБТХВЕЦОЩЕ ЧЕОЮХТОЩЕ ЙОЧЕУФПТЩ ЪБОСМЙ ЛПОУЕТЧБФЙЧОХА РПЪЙГЙА, УХЭЕУФЧЕООП УОЙЪЙЧ ЙМЙ ДБЦЕ РПМОПУФША УЧЕТОХЧ УЧПА БЛФЙЧОПУФШ Ч тПУУЙЙ. уПЛТБФЙМБУШ БЛФЙЧОПУФШ Й ТПУУЙКУЛЙИ ЧЕОЮХТОЩИ ЙОЧЕУФПТПЧ. уХННБТОЩК ПВЯЕН УДЕМПЛ, ЪБЛМАЮЕООЩИ Ч 2014 ЗПДХ Ч тПУУЙЙ, УПЛТБФЙМУС ОБ 26% Л РПЛБЪБФЕМСН 2013 ЗПДБ [13]. пДОБЛП, УФПЙФ ПФНЕФЙФШ, ЮФП Ч 2014 ЗПДХ ТПУУЙКУЛБС ЧЕОЮХТОБС ПФТБУМШ РТПДЕНПОУФТЙТПЧБМБ ЧЩУПЛХА БДБРФЙЧОПУФШ. фБЛ, УПЧПЛХРОБС ЛБРЙФБМЙЪБГЙС ЧЕОЮХТОЩИ ЖПОДПЧ, ТБВПФБАЭЙИ ОБ ТЩОЛЕ тПУУЙЙ, Й ЮЙУМП ДЕКУФЧХАЭЙИ ОБ ТПУУЙКУЛПН ТЩОЛЕ ЖПОДПЧ ЧЕОЮХТОЩИ ЙОЧЕУФЙГЙК РПЛБЪБМЙ РПМПЦЙФЕМШОЩК РТЙТПУФ РП ЙФПЗБН ЗПДБ. рТЙ ЬФПН ЪОБЮЙФЕМШОП ЧЩТПУ УТЕДОЙК ТБЪНЕТ УДЕМЛЙ ОБ УБНЩИ ТБООЙИ УФБДЙСИ, ЮФП УЧЙДЕФЕМШУФЧПЧБМП, Ч ЮБУФОПУФЙ, П ТБУФХЭЕН ЛБЮЕУФЧЕ РТПЕЛФПЧ. ч ХУМПЧЙСИ ОБТБУФБАЭЕК ЬЛПОПНЙЮЕУЛПК Й ЧОЕЫОЕРПМЙФЙЮЕУЛПК ОЕПРТЕДЕМЕООПУФЙ ВЩМ ЪБЖЙЛУЙТПЧБО Й ЪБНЕФОЩК ТПУФ ЛПМЙЮЕУФЧБ «ЧЩИПДПЧ» ЙОЧЕУФПТПЧ (33 УДЕМПЛ) РП УТБЧОЕОЙА У 2013 ЗПДПН (21 «ЧЩИПД» ЙОЧЕУФПТПЧ) (тЙУ.3), ЮФП УПДЕКУФЧПЧБМП УПИТБОЕОЙА ДПМЗПУТПЮОПК НПФЙЧБГЙЙ Х ХЮБУФОЙЛПЧ ТЩОЛБ Л ПУХЭЕУФЧМЕОЙА ОПЧЩИ ЙОЧЕУФЙГЙК [13].

тЙУХОПЛ 3.

тБУРТЕДЕМЕОЙЕ ЮЙУМБ ТЕБМЙЪПЧБООЩИ ЧЩИПДПЧ ЙЪ РПТФЖЕМШОЩИ ЛПНРБОЙК, 2006-2014 ЗЗ.

йУФПЮОЙЛ: тбчй. оБ ТБООЙИ УФБДЙСИ, ПУПВЕООП ОБ РПУЕЧОПК, УТЕДОЙК ТБЪНЕТ ЙОЧЕУФЙГЙК Ч 2014 ЗПДХ УХЭЕУФЧЕООП ЧЩТПУ (ОБ 69%, У 0,55 НМО ДПММ. ДП 0,93 НМО ДПММ.). уПЧПЛХРОЩК ПВЯЕН РПУЕЧОЩИ ЙОЧЕУФЙГЙК ХЧЕМЙЮЙМУС ОБ 30% (ДП 38,1 НМО ДПММ.), Б ПВЭЙК ПВЯЕН ЙОЧЕУФЙГЙК ОБ РПУЕЧОПК Й РТЕДРПУЕЧОПК УФБДЙСИ — ДП 141 НМО ДПММ. (136 НМО ДПММ. Ч 2013 З.)[2] фБЛЙН ПВТБЪПН, Ч 2014 ЗПДХ ХДБМПУШ ЙЪВЕЦБФШ ОЕДПУФБФЛБ ЙОЧЕУФЙГЙК ОБ ТБООЙИ УФБДЙСИ ТБЪЧЙФЙС ЙООПЧБГЙПООЩИ ЛПНРБОЙК. ч ГЕМПН, ОБ ТПУУЙКУЛПН ЧЕОЮХТОПН ТЩОЛЕ РП ЙФПЗБН 2014 ЗПДБ ХДБМПУШ УПИТБОЙФШ БЛФЙЧОПУФШ ЮБУФОЩИ ЙОЧЕУФПТПЧ ОБ ЪОБЮЙНПН ХТПЧОЕ; ВПМЕЕ ФПЗП, ТПУУЙКУЛБС ЧЕОЮХТОБС ЙОДХУФТЙС ЪБОСМБ 3-Е НЕУФП Ч еЧТПРЕ РП ЛПМЙЮЕУФЧХ УДЕМПЛ. л 2014 ЗПДХ ЗПУХДБТУФЧП РЕТЕУФБМП ВЩФШ ЕДЙОУФЧЕООЩН ЙУФПЮОЙЛПН ЖЙОБОУЙТПЧБОЙС ДМС ПФЕЮЕУФЧЕООПК ЙОДХУФТЙЙ ЧЕОЮХТОПЗП ЙОЧЕУФЙТПЧБОЙС, Ч ОБЙВПМЕЕ ТБЪЧЙФЩИ ЙОДХУФТЙБМШОЩИ УЕЛФПТБИ Й Ч ОБЙНЕОЕЕ ТЙУЛПЧЩИ УФБДЙСИ ЙОЧЕУФЙГЙК ЬЖЖЕЛФЙЧОП ДЕКУФЧХЕФ ЮБУФОЩК ЛБРЙФБМ. пДОБЛП Ч 2015 ЗПДХ ХТПЧЕОШ ЧПЪДЕКУФЧЙС ОЕЗБФЙЧОЩИ ЖБЛФПТПЧ ЧОЕЫОЕК УТЕДЩ ОБ ТПУУЙКУЛХА ПФТБУМШ ЧЕОЮХТОПЗП ЙОЧЕУФЙТПЧБОЙС РТЙПВТЕМ ЬЛУФТЕНБМШОЩК ИБТБЛФЕТ. ъБТХВЕЦОЩЕ ЧЕОЮХТОЩЕ ЙОЧЕУФПТЩ РТПДПМЦБМЙ ЪБОЙНБФШ ЛПОУЕТЧБФЙЧОХА РПЪЙГЙА, УХЭЕУФЧЕООП УОЙЪЙЧ ЙМЙ ДБЦЕ РПМОПУФША УЧЕТОХЧ ДЕСФЕМШОПУФШ Ч тПУУЙЙ. уПЛТБФЙМБУШ БЛФЙЧОПУФШ Й ТПУУЙКУЛЙИ ЧЕОЮХТОЩИ ЙОЧЕУФПТПЧ, ПФНЕЮБМБУШ РЕТЕПТЙЕОФБГЙС ТПУУЙКУЛПЗП ЧЕОЮХТОПЗП ЛБРЙФБМБ ОБ ВПМЕЕ ЪТЕМЩЕ Й УФБВЙМШОЩЕ ЙООПЧБГЙПООЩЕ ТЩОЛЙ ЪБТХВЕЦОЩИ УФТБО. рТПВМЕНЩ ОБ ТПУУЙКУЛПН ЧЕОЮХТОПН ТЩОЛЕ УХЭЕУФЧЕООП ПВПУФТЙМЙУШ. рТПВМЕНЩ Й РЕТУРЕЛФЙЧЩ ТБЪЧЙФЙС ТЩОЛБ ЧЕОЮХТОПЗП ЙОЧЕУФЙТПЧБОЙС Ч тПУУЙЙ. фБЛ ЛБЛ ПУОПЧОБС ГЕМШ ЧЕОЮХТОПК ЙОДХУФТЙЙ УФЙНХМЙТПЧБОЙЕ ТБЪЧЙФЙС ЧЩУПЛПФЕИОПМПЗЙЮОЩИ УФБТФБРПЧ, ЙНЕЕФ УНЩУМ ПГЕОЙФШ ЕЕ ЧМЙСОЙЕ ОБ ТБЪЧЙФЙЕ ЙООПЧБГЙК Й ПРТЕДЕМЙФШ УФЕРЕОШ ЕЕ УБНПУФПСФЕМШОПУФЙ. дМС ЬФПЗП ВЩМ РТПЧЕДЕО ЛПТТЕМСГЙПООЩК БОБМЙЪ. ч ТБНЛБИ ДБООПЗП БОБМЙЪБ ВЩМБ РТПЧЕДЕОБ ПГЕОЛБ ЪБЧЙУЙНПУФЙ ХТПЧОС ТБЪЧЙФЙС ЙООПЧБГЙК (Ч ДБООПН УМХЮБЕ, ЛПМЙЮЕУФЧП РПДБООЩИ РБФЕОФОЩИ ЪБСЧПЛ) Ч тПУУЙЙ ПФ ПВЯЕНБ ЧЩДЕМЕООЩИ ЗПУХДБТУФЧПН УТЕДУФЧ Й ЧЕОЮХТОЩИ ЙОЧЕУФЙГЙК Ч РЕТЙПД У 2004-2015 ЗЗ. вЩМП ЧЩСЧМЕОП, ЮФП ЪБЧЙУЙНПУФШ ХТПЧОС ТБЪЧЙФЙС ЙООПЧБГЙК ПФ ВАДЦЕФОЩИ УТЕДУФЧ Ч тПУУЙЙ ОБ РТПФСЦЕОЙЙ ЧУЕЗП РЕТЙПДБ ПУФБЧБМБУШ ОБЙВПМЕЕ ЧЩУПЛПК, ПДОБЛП Ч РЕТЙПД 2004-2012 ЗЗ. ЧМЙСОЙЕ ЗПУХДБТУФЧЕООЩИ УТЕДУФЧ ОБ ТБЪЧЙФЙЕ ЙООПЧБГЙК УФБМП УОЙЦБФШУС, Ч ФП ЧТЕНС ЛБЛ ЧМЙСОЙЕ ЧЕОЮХТОЩИ ЙОЧЕУФЙГЙК ЧПЪТПУМП. пДОБЛП, ОБЮЙОБС У 2013 ЗПДБ ЪБЧЙУЙНПУФШ ПФ ЗПУХДБТУФЧЕООЩИ УТЕДУФЧ УОПЧБ ТЕЪЛП ЧПЪТПУМБ, ЮФП НПЦОП УЧСЪБФШ У УПЛТБЭЕОЙЕН ФЕНРПН ТПУФБ ТПУУЙКУЛПК ЬЛПОПНЙЛЙ, ОЕВМБЗПРТЙСФОЩНЙ НБЛТПЬЛПОПНЙЮЕУЛЙНЙ ЖБЛФПТБНЙ Й, ЛБЛ УМЕДУФЧЙЕ, ХИХДЫЕОЙЕН ЙОЧЕУФЙГЙПООПЗП ЛМЙНБФБ Ч УФТБОЕ. (фБВМЙГБ 1).

фБВМЙГБ 1.

пГЕОЛБ ЧМЙСОЙС ВАДЦЕФОЩИ УТЕДУФЧ Й ЧЕОЮХТОЩИ ЙОЧЕУФЙГЙК ОБ ХТПЧЕОШ ТБЪЧЙФЙС ЙООПЧБГЙК

йУФПЮОЙЛ: ТБУУЮЙФБОП ОБ ПУОПЧЕ ДБООЩИ тбчй Й тПУУФБФБ. фБЛЙН ПВТБЪПН, ОЕУНПФТС ОБ РПМПЦЙФЕМШОХА ДЙОБНЙЛХ 2007-2012 ЗЗ., ОБ ТПУУЙКУЛПН ТЩОЛЕ ЧЕОЮХТОПЗП ЙОЧЕУФЙТПЧБОЙС УХЭЕУФЧХЕФ ТСД УЕТШЕЪОЩИ РТПВМЕН, ЛПФПТЩЕ РПВХЦДБАФ РПМБЗБФШ, ЮФП ПО ЕЭЕ ОЕ ДПУФЙЗ ЬФБРБ УФБВЙМШОПЗП УБНПУФПСФЕМШОПЗП ТБЪЧЙФЙС. чП-РЕТЧЩИ, Ч тПУУЙЙ ЧУЕ ЕЭЕ РТЕПВМБДБЕФ ТЕОФОБС ЬЛПОПНЙЛБ, ЗДЕ ВМБЗПУПУФПСОЙЕ ЖПТНЙТХЕФУС ЪБ УЮЕФ ДПУФХРБ Й ЛПОФТПМС ОБД ТЕУХТУБНЙ;[14] чП-ЧФПТЩИ, РПНЙНП ПФТБУМЕЧЩИ Й УФБДЙКОЩИ ДЙУРТПРПТГЙК ЙНЕЕФ НЕУФП «ЗЕПЗТБЖЙЮЕУЛПЕ ОЕТБЧЕОУФЧП»: ЙОЧЕУФЙГЙПООЩЕ ЙОУФТХНЕОФЩ ЧЕОЮХТОПЗП ТЩОЛБ ОЕ ПДЙОБЛПЧП ДПУФХРОЩ ОБ ЧУЕК ФЕТТЙФПТЙЙ УФТБОЩ. дПУФХР Л ЙОЖПТНБГЙЙ П ГЕОФТБИ ЛПНРЕФЕОГЙК ЧУЕ ЕЭЕ ПУФБЕФУС ЖТБЗНЕОФЙТПЧБООЩН, Й ДБООЩЕ П РТПЗТБННБИ РТБЧЙФЕМШУФЧЕООПК РПДДЕТЦЛЙ ОЕ ЧУЕЗДБ МЕЗЛП ДПУФХРОЩ ДМС УФБТФБРПЧ. ч-ФТЕФШЙИ, ТПУУЙКУЛБС ЧЕОЮХТОБС ПФТБУМШ РТБЛФЙЮЕУЛЙ ОЕ ЙУРПМШЪХЕФ ФБЛПК ТБУРТПУФТБОЕООЩК Ч НЙТПЧПК РТБЛФЙЛЕ ЙУФПЮОЙЛ ЛБРЙФБМБ, ЛБЛ УТЕДУФЧБ ЙОУФЙФХГЙПОБМШОЩИ ЙОЧЕУФПТПЧ. лТПНЕ ФПЗП, НЕИБОЙЪНЩ ТБУРТЕДЕМЕОЙС ЧЕОЮХТОЩИ УТЕДУФЧ ЕЭЕ ОЕДПУФБФПЮОП ТБЪЧЙФЩ. ч-ЮЕФЧЕТФЩИ, ПФУХФУФЧХЕФ ЪОБЮЙНЩК УРТПУ ОБ РТПДХЛГЙА ЙООПЧБГЙПООЩИ ФЕИОПМПЗЙЮЕУЛЙИ ЛПНРБОЙК ОБ ЧОХФТЕООЕН ТЩОЛЕ, Ч ФПН ЮЙУМЕ УП УФПТПОЩ ТЕБМШОПЗП УЕЛФПТБ. йОУФЙФХГЙПОБМШОБС УТЕДБ ПУФБЕФУС ЮТЕЪНЕТОП ЪБТЕЗХМЙТПЧБООПК, ЮФП ДЕМБЕФ ТПУУЙКУЛЙК ЧЕОЮХТОЩК ТЩОПЛ ОЕДПУФБФПЮОП РТЙЧМЕЛБФЕМШОЩН Й ЛПНЖПТФОЩН ДМС ЧЕОЮХТОПЗП ЛБРЙФБМБ. ч-РСФЩИ, ОБ ТПУУЙКУЛПН ТЩОЛЕ ЧЕОЮХТОПЗП ЙОЧЕУФЙТПЧБОЙС ОБВМАДБАФУС УХЭЕУФЧЕООЩЕ ПЗТБОЙЮЕОЙС ДМС «ЧЩИПДПЧ» ЧЕОЮХТОЩИ ЖПОДПЧ ЙЪ РТПЕЛФПЧ. лБЛ ХЦЕ ПФНЕЮБМПУШ, Ч НЙТЕ ТБУРТПУФТБОЕОЩ ДЧБ ПУОПЧОЩИ УРПУПВБ «ЧЩИПДБ»: IPO Й РТПДБЦБ УФТБФЕЗЙЮЕУЛПНХ ЙОЧЕУФПТХ (M&A). рЕТЧЙЮОПЕ ТБЪНЕЭЕОЙЕ БЛГЙК, ЛБЛ РТБЧЙМП, УЮЙФБЕФУС ОБЙВПМЕЕ ХУРЕЫОЩН ЧБТЙБОФПН, ОП Ч тПУУЙЙ ЧПЪНПЦОПУФЙ «ЧЩИПДПЧ» ЮЕТЕЪ IPO ДМС ЧЕОЮХТОЩИ ЙОЧЕУФПТПЧ Ч УХЭЕУФЧЕООПК НЕТЕ ПЗТБОЙЮЕОЩ ЧПЪНПЦОПУФСНЙ ОБГЙПОБМШОПЗП ЖПОДПЧПЗП ТЩОЛБ, ОБ ЛПФПТПН БЛФЙЧОП ФПТЗХАФУС МЙЫШ БЛГЙЙ ОЕУЛПМШЛЙИ ДЕУСФЛПЧ ЛТХРОЩИ УЩТШЕЧЩИ ЛПНРБОЙК. лТПНЕ ФПЗП, Л ЛПНРБОЙЙ, ЧЩИПДСЭЕК ОБ ВЙТЦХ, РТЕДЯСЧМСАФУС ЧЩУПЛЙЕ ФТЕВПЧБОЙС ПФОПУЙФЕМШОП ХТПЧОС ЪТЕМПУФЙ Й НБУЫФБВПЧ ДЕСФЕМШОПУФЙ, ПДОБЛП МЙЫШ ОЕНОПЗЙЕ ЧЕОЮХТОЩЕ ЙОЧЕУФПТЩ ЙНЕАФ ЧПЪНПЦОПУФШ РПДДЕТЦЙЧБФШ РПТФЖЕМШОЩЕ ЛПНРБОЙЙ ОБ ФБЛЙИ РПЪДОЙИ УФБДЙСИ ТБЪЧЙФЙС. рТПДБЦБ УФТБФЕЗЙЮЕУЛПНХ ЙОЧЕУФПТХ — ОБЙВПМЕЕ ЮБУФЩК УРПУПВ «ЧЩИПДБ» ЙОЧЕУФПТПЧ ОБ ВПМШЫЙОУФЧЕ ТЩОЛПЧ. пДОБЛП Ч тПУУЙЙ ТЩОПЛ ФБЛЙИ УДЕМПЛ ПУФБЕФУС ОЕДПУФБФПЮОП ТБЪЧЙФЩН, Ч ФПН ЮЙУМЕ ЙЪ-ЪБ УМБВПЗП ЙОФЕТЕУБ ЛТХРОЕКЫЙИ ТПУУЙКУЛЙИ ЛПНРБОЙК Л РПЧЩЫЕОЙА УПВУФЧЕООПК ЬЖЖЕЛФЙЧОПУФЙ Й ТБУЫЙТЕОЙА ВЙЪОЕУБ Ч ОПЧЩИ, РЕТУРЕЛФЙЧОЩИ ОЙЫБИ. оЕУНПФТС ОБ УПИТБОСАЭХАУС ОЕПРТЕДЕМЕООПУФШ НБЛТПЬЛПОПНЙЮЕУЛПК Й ЗЕПРПМЙФЙЮЕУЛПК УЙФХБГЙЙ, Б ФБЛЦЕ ОБМЙЮЙЕ НОПЗЙИ УЕТШЕЪОЩИ РТПВМЕН ОБ ТПУУЙКУЛПН ТЩОЛЕ ЧЕОЮХТОПЗП ЙОЧЕУФЙТПЧБОЙС, НОПЗЙЕ ЕЗП ХЮБУФОЙЛЙ УПИТБОСАФ ДПУФБФПЮОП ПРФЙНЙУФЙЮЕУЛЙК ЧЪЗМСД ОБ ТБЪЧЙФЙЕ ПФТБУМЙ Ч УТЕДОЕУТПЮОПК РЕТУРЕЛФЙЧЕ. фБЛ, РП ДБООЩН ЙУУМЕДПЧБОЙС Venture Barometer Russia 2015, РТЕДУФБЧМЕООПЗП ЧЕОЮХТОЩН ЖПОДПН Prostor Capital Й ЙУУМЕДПЧБФЕМШУЛЙН БЗЕОФУФЧПН Data Insight, ВПМЕЕ 50% ПРТПЫЕООЩИ ЙОЧЕУФПТПЧ ЧЩУЛБЪБМЙ РТЕДРПМПЦЕОЙЕ, ЮФП ТЩОПЛ ЧЩТБУФЕФ Ч ФЕЮЕОЙЕ УМЕДХАЭЙИ 5 МЕФ РП ЮЙУМХ УДЕМПЛ, РТЙЮЕН ВПМШЫЙОУФЧП ТЕУРПОДЕОФПЧ ПЦЙДБМЙ «ЪОБЮЙФЕМШОПЗП ТПУФБ».[15] дЧЙЦХЭЙНЙ УЙМБНЙ ДМС ЧПУУФБОПЧМЕОЙС НПЗХФ УФБФШ ХЧЕМЙЮЕОЙЕ ДПИПДПЧ ЙОЧЕУФПТПЧ ПФ «ЧЩИПДПЧ» (ФЕОДЕОГЙС Л ОЕЛПФПТПНХ ТПУФХ ЛПФПТЩИ ОБНЕФЙМБУШ Ч 2014 ЗПДХ), Б ФБЛЦЕ ПВЕУРЕЮЕОЙЕ ОЕПВИПДЙНПЗП ХТПЧОС ДПУФХРОПУФЙ ЧЕОЮХТОПЗП ЛБРЙФБМБ ОБ ТБООЙИ УФБДЙСИ (Ч ФПН ЮЙУМЕ РТЙ ХЮБУФЙЙ ЙОУФЙФХФПЧ ТБЪЧЙФЙС), ЮФП УФЙНХМЙТХЕФ РТЙФПЛ ОБ ТЩОПЛ ОПЧЩИ РТПЕЛФПЧ. лТПНЕ ФПЗП, Х ТПУУЙКУЛЙИ РТПЙЪЧПДЙФЕМЕК Й РТЕДРТЙСФЙК Ч ТСДЕ УЕЗНЕОФПЧ ТЩОЛБ, ЛПФПТЩЕ РПДРБМЙ РПД ДЕКУФЧЙЕ УБОЛГЙК, РПСЧМСАФУС ДПРПМОЙФЕМШОЩЕ ЧПЪНПЦОПУФЙ РП ЪБНЕЭЕОЙА ЪБТХВЕЦОЩИ ФЕИОПМПЗЙК, ЮФП ФБЛЦЕ УПЪДБЕФ РПФЕОГЙБМ ТПУФБ ТПУУЙКУЛПК ПФТБУМЙ ЧЕОЮХТОПЗП ЙОЧЕУФЙТПЧБОЙС. ч ФП ЦЕ ЧТЕНС ДЕЧБМШЧБГЙС ТХВМС УПЪДБМБ ОПЧЩЕ ЧПЪНПЦОПУФЙ ДМС РПЧЩЫЕОЙС ЛПОЛХТЕОФПУРПУПВОПУФЙ ЬЛУРПТФППТЙЕОФЙТПЧБООЩИ ТПУУЙКУЛЙИ ЧЩУПЛПФЕИОПМПЗЙЮОЩИ ЛПНРБОЙК ОБ ЗМПВБМШОПН ТЩОЛЕ. фБЛЦЕ ЖБЛФПТПН, УПЪДБАЭЙН ЧПЪНПЦОПУФЙ ДМС ДБМШОЕКЫЕЗП ТБЪЧЙФЙС ЧЕОЮХТОПЗП ТЩОЛБ Ч тПУУЙЙ, СЧМСЕФУС ПФОПУЙФЕМШОП ЛТХРОЩК ЧОХФТЕООЙК ТЩОПЛ тПУУЙКУЛПК жЕДЕТБГЙЙ, ЛПФПТЩК РПЪЧПМСЕФ ПУХЭЕУФЧМСФШ Ч ТСДЕ ПВМБУФЕК УБНПУФПСФЕМШОЩЕ ЙООПЧБГЙПООЩЕ РТПЕЛФЩ, ПТЙЕОФЙТПЧБООЩЕ ОБ МПЛБМШОЩК УРТПУ. фБЛЙН ПВТБЪПН, УХЭЕУФЧХЕФ РПФЕОГЙБМ ДБМШОЕКЫЕЗП ТБЪЧЙФЙС ЧЕОЮХТОПЗП ТЩОЛБ Ч тПУУЙЙ. пДОБЛП, ДМС ЕЗП ТЕБМЙЪБГЙЙ ОЕПВИПДЙНП ХУПЧЕТЫЕОУФЧПЧБФШ ЙОУФЙФХГЙПОБМШОХА УТЕДХ, РПЧЩУЙФШ РТЙЧМЕЛБФЕМШОПУФШ ТПУУЙКУЛПК АТЙУДЙЛГЙЙ ДМС ЪБТХВЕЦОПЗП Й ТПУУЙКУЛПЗП ЧЕОЮХТОПЗП ЛБРЙФБМБ. ч РПУМЕДОЙЕ ЗПДЩ ЧПЪОЙЛМЙ ФБЛЦЕ ОПЧЩЕ ЧПЪНПЦОПУФЙ ДМС РТЙЧМЕЮЕОЙС, ОБРТЙНЕТ, ЛЙФБКУЛЙИ ЧЕОЮХТОЩИ ЙОЧЕУФПТПЧ ОБ ТПУУЙКУЛЙК ТЩОПЛ. фБЛ, Ч 2015 ЗПДХ ОБ ТПУУЙКУЛП-ЛЙФБКУЛПН ЖПТХНЕ «вПМШЫЙЕ ЧПЪНПЦОПУФЙ НБМПЗП Й УТЕДОЕЗП ВЙЪОЕУБ ВЩМП РТЙОСФП ТЕЫЕОЙЕ П УПЪДБОЙЙ УПЧНЕУФОПЗП ЧЕОЮХТОПЗП ЖПОДБ У ВАДЦЕФПН 200 НМО ДПММ. уПЗМБЫЕОЙЕ ВЩМП РПДРЙУБОП ЖПОДПН «уЛПМЛПЧП» Й ЛЙФБКУЛПК Cybernaut Investment Group. уФПТПОЩ ТЕЫЙМЙ УПЪДБФШ УПЧНЕУФОЩЕ ВЙЪОЕУ-ЙОЛХВБФПТ ОБ ФЕТТЙФПТЙЙ ЙООПЧБГЙПООПЗП ГЕОФТБ «уЛПМЛПЧП» Й ГЕОФТ ТПВПФПФЕИОЙЛЙ. фБЛЦЕ Ч 2016 ЗПДХ бжл «уЙУФЕНБ» Й ЛЙФБКУЛБС TUS Holding ПВЯСЧЙМЙ П ТЕЫЕОЙЙ УПЪДБФШ УПЧНЕУФОЩК ЧЕОЮХТОЩК ЖПОД, РТЕДОБЪОБЮЕООЩК ДМС ЙОЧЕУФЙГЙК Ч ФЕИОПМПЗЙЮЕУЛЙЕ РТПЕЛФЩ. лБРЙФБМ ЖПОДБ УПУФБЧЙФ ДП 100 НМО ДПММ. дМС тПУУЙЙ ЧЕУШНБ БЛФХБМШОП Й ТБУУНПФТЕОЙЕ ЛЙФБКУЛПЗП ПРЩФБ ТЕЖПТН, Ч ФПН ЮЙУМЕ ОБ ЧЕОЮХТОПН ТЩОЛЕ, Ч РМБОЕ УПЕДЙОЕОЙС РЕТЕДПЧПК НЙТПЧПК РТБЛФЙЛЙ У ОБГЙПОБМШОПК УРЕГЙЖЙЛПК, ХЮЕФПН ЛПОЛТЕФОЩИ ХУМПЧЙК УФТБОЩ ЙИ РТПЧЕДЕОЙС. уРЙУПЛ МЙФЕТБФХТЩ[1] бННПУПЧ а. р. чЕОЮХТОЩК ЛБРЙФБМЙЪН: ПФ ЙУФПЛПЧ ДП УПЧТЕНЕООПУФЙ. урВ.: тПУУЙКУЛБС БУУПГЙБГЙС ЧЕОЮХТОПЗП ЙОЧЕУФЙТПЧБОЙС, 2004, У. 409. [2] чЕОЮХТОЩК ТЩОПЛ тПУУЙКУЛПК жЕДЕТБГЙЙ: ЙФПЗЙ 2014 ЗПДБ. [ьМЕЛФТПООЩК ТЕУХТУ]. URL: http://json.tv/ict_telecom_analytics_view/rynok-venchurnogo-finansirovaniya-rossiyskoy-federatsii-itogi-2014-g (ДБФБ ПВТБЭЕОЙС: 26.03.2016). [3] чЙЫОСЛПЧ б.б. рТСНПЕ ХЮБУФЙЕ ТПУУЙКУЛПЗП ЗПУХДБТУФЧБ Ч РТПГЕУУЕ ЧЕОЮХТОПЗП ЙОЧЕУФЙТПЧБОЙС: ТЕБМЙЙ Й РЕТУРЕЛФЙЧ // чЕУФОЙЛ оБХЮОП-ЙУУМЕДПЧБФЕМШУЛПЗП ГЕОФТБ ЛПТРПТБФЙЧОПЗП РТБЧБ, ХРТБЧМЕОЙС Й ЧЕОЮХТОПЗП ЙОЧЕУФЙТПЧБОЙС уЩЛФЩЧЛБТУЛПЗП ЗПУХДБТУФЧЕООПЗП ХОЙЧЕТУЙФЕФБ, 2008, №2, У. 19-26. [4] еНЕМШСОПЧ у.ч., эЕТВЙОБ е.б. бНЕТЙЛБОУЛЙК ПРЩФ ЗПУХДБТУФЧЕООПК РПДДЕТЦЛЙ ойплт Ч УЖЕТЕ НБМПЗП ВЙЪОЕУБ. нЕЦДХОБТПДОБС ФПТЗПЧМС Й ФПТЗПЧБС РПМЙФЙЛБ. 2015. N 4(4).у. 110-121. [5] еНЕМШСОПЧ у.ч. , мЕВЕДЕЧБ м.ж. РПМЙФЙЛБ БДНЙОЙУФТБГЙЙ пВБНЩ Ч УЖЕТЕ ойплт. уыб Й лБОБДБ: ьЛПОПНЙЛБ, РПМЙФЙЛБ, ЛХМШФХТБ. 2013. N 10 (526). у. 085-092. [6] йМШЙО ч., вБМБЫПЧ ч. Й ДТ. йУУМЕДПЧБОЙЕ ТПУУЙКУЛПЗП Й НЙТПЧПЗП ЧЕОЮХТОПЗП ТЩОЛБ ЪБ 2007-2013 ЗЗ. // Ernst&Young, 2014. [ьМЕЛФТПООЩК ТЕУХТУ]. URL: https://www.rusventure.ru/ru/programm/analytics/docs/201402_RVC_EY_venture_markets_RU.pdf (ДБФБ ПВТБЭЕОЙС: 26.03.2016). [7] лБМБЮЕЧБ п. у. чЕОЮХТОБС ДЕСФЕМШОПУФШ Й ЙООПЧБГЙПООБС БЛФЙЧОПУФШ НБМПЗП РТЕДРТЙОЙНБФЕМШУФЧБ // чЕУФОЙЛ чПМЗПЗТБДУЛПЗП ЙОУФЙФХФБ ВЙЪОЕУБ, 2010, № 11, У. 155-159. [8] мЕВЕДЕЧБ м.ж., еНЕМШСОПЧ у.ч., вЕМЙОУЛЙК б.о. рТЙПТЙФЕФЩ ОБХЮОП-ФЕИОПМПЗЙЮЕУЛПК РПМЙФЙЛЙ уыб Ч ОБЮБМЕ XXI ЧЕЛБ: ЧЪБЙНПДЕКУФЧЙЕ ЗПУХДБТУФЧБ Й ВЙЪОЕУБ. йОУФЙФХФ уПЕДЙОЕООЩИ ыФБФПЧ бНЕТЙЛЙ Й лБОБДЩ тбо. нПУЛЧБ, 2009. [9] мЕВЕДЕЧБ м.ж. уыб: НБМПЕ РТЕДРТЙОЙНБФЕМШУФЧП ЛБЛ ПВТБЪ ЦЙЪОЙ. юЕМПЧЕЛ Й ФТХД. 2005. N9. у. 51-56. [10] мЕВЕДЕЧБ м.ж. тПУУЙС Ч НЙТПЧПН ИПЪСКУФЧЕ: Ч РПЙУЛБИ ПФЧЕФПЧ ОБ ОПЧЩЕ ЧЩЪПЧЩ. тПУУЙС Й бНЕТЙЛБ XXI ЧЕЛЕ. 2014. N3. C.6. [11] нЙИБКМПЧБ е. ч. рТБЧПЧПЕ ПВЕУРЕЮЕОЙЕ ЧЕОЮХТОПЗП ЖЙОБОУЙТПЧБОЙС Ч тПУУЙЙ // чЕУФОЙЛ чПМЗПЗТБДУЛПЗП ЙОУФЙФХФБ ВЙЪОЕУБ, №37, У. 54-59. [12] оЙЛЛПОЕО б. чЧЕДЕОЙЕ Ч ЧЕОЮХТОЩК ВЙЪОЕУ. урВ.: тПУУЙКУЛБС БУУПГЙБГЙС ЧЕОЮХТОПЗП ЙОЧЕУФЙТПЧБОЙС, 2008, У. 355. [13] тчл. пВЯЕДЙОСЕН ЧПЪНПЦОПУФЙ. зПДПЧПК ПФЮЕФ 2014. [ьМЕЛФТПООЩК ТЕУХТУ]. URL: https://www.rusventure.ru/ru/programm/analytics/docs/Report_RVC_2014.pdf (ДБФБ ПВТБЭЕОЙС: 26.03.2016). [14] тПУУЙС: ЛХТУ ОБ ЙООПЧБГЙЙ. [ьМЕЛФТПООЩК ТЕУХТУ]. URL: https://www.rusventure.ru/ru/programm/analytics/docs/2015_Public_report_Strategy_Innovative_Development_RU_web.pdf (ДБФБ ПВТБЭЕОЙС: 26.03.2016). [15] Venture Barometer Russia 2015. [ьМЕЛФТПООЩК ТЕУХТУ]. URL: http://prostor-capital.ru/files/press-center/report_prostor_new.pdf (ДБФБ ПВТБЭЕОЙС: 26.03.2016) оБЪБД |

| оБЫ РБТФОЈТ: |

Copyright ї 2006-2016 ЙОФЕТОЕФ-ЙЪДБОЙЕ 'тПУУЙС-бНЕТЙЛБ Ч XXI ЧЕЛЕ'. чУЕ РТБЧБ ЪБЭЙЭЕОЩ.

|